El mercado de futuros se encuentra entre los mercados financieros más complejos. Como derivado, los contratos de futuros pueden parecer un poco más complicados para los principiantes que los instrumentos tradicionales como acciones o Forex. La razón principal por la que los inversores y traders tienen dificultades para iniciarse en el mercado de futuros es que ignoran o no comprenden conceptos fundamentales como backwardation y contango. Debido a esto, no están preparados para navegar por mercados invertidos y terminan sufriendo pérdidas en sus inversiones en futuros. Esta guía te ayudará a comprender de qué se tratan contango y backwardation. También aprenderás cómo esas condiciones del mercado afectan tu portafolio de futuros.

¿Qué es un Mercado Invertido?

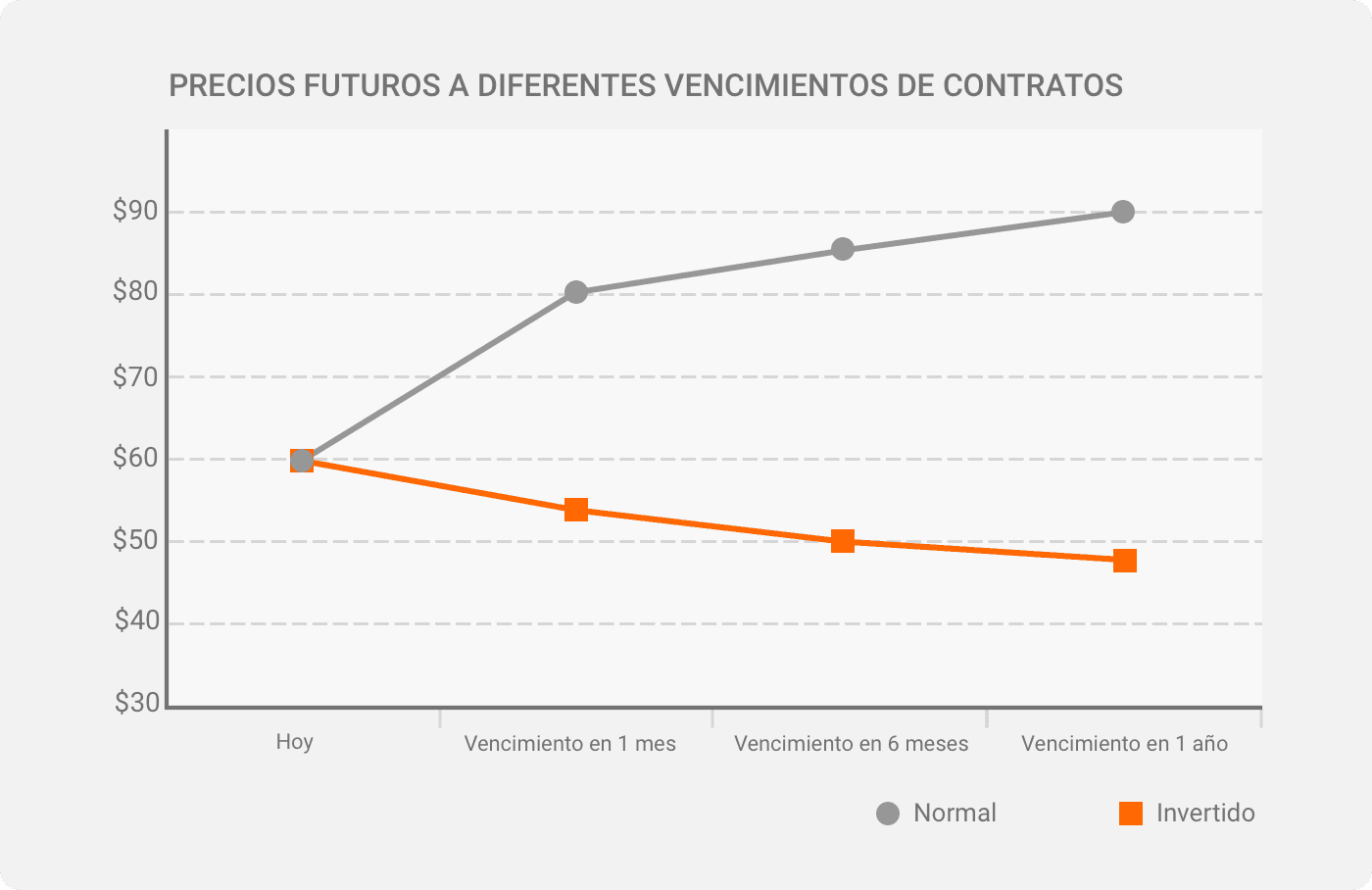

Un mercado invertido es cuando el precio al contado y el precio de un contrato de vencimiento cercano de un instrumento de futuros son más altos que su contrato de vencimiento lejano. Alternativamente, cuando cueste más hoy de lo que costará en el futuro.

Los mercados invertidos pueden ser el resultado de varias razones. Una puede ser una disminución a corto plazo en la oferta del commodity. Para ilustrar esto con un ejemplo, considera situaciones en las que existe un embargo político sobre los mercados más grandes de Medio Oriente, un evento del cisne negro como el bloqueo del Canal de Suez, una política de la OPEP para restringir las exportaciones o un huracán que afecta un puerto petrolero. Eventos de ese tipo pueden perjudicar el suministro de petróleo a corto plazo. En tales circunstancias, las entregas de hoy son mucho más valiosas que las del futuro. Obviamente, esto afectará el precio de los contratos próximos al vencimiento.

El principio funciona en ambos sentidos. Las situaciones que desencadenan una alta demanda a corto plazo conducirán a precios más altos para los contratos de futuros con vencimiento a corto plazo. Si el mercado espera relajarse en el futuro, los precios de los contratos a largo plazo seguirán siendo más bajos.

El mercado se conoce como “invertido”, ya que no es normal que el precio al contado de los contratos próximos al vencimiento sea superior al precio de los futuros lejos del vencimiento. En un “mercado normal”, los precios reaccionan de manera opuesta y los contratos próximos al vencimiento siempre tienen un precio más bajo.

¿Por qué se invierten los mercados?

Por lo general, en mercados tranquilos, cuanto más lejos del vencimiento, mayor es el precio del contrato. El razonamiento detrás de esto es que los contratos de futuros a más largo plazo están sujetos a mucha más incertidumbre y riesgos. Los mercados garantizan una protección adecuada acomodando esta incertidumbre incorporando una prima de riesgo en el precio. Además, un aumento en el precio a lo largo del tiempo refleja el precio al contado esperado con costos adicionales por el interés, el almacenamiento y el seguro para mantener el activo hasta su vencimiento.

Los mercados invertidos no son una condición dominante. Sin embargo, todavía son relativamente comunes y se pueden ver en todos los mercados de futuros. Un mercado invertido puede desencadenarse por un cambio en las tasas de interés o la política para operar futuros financieros. Dentro de los commodities agrícolas, pueden deberse a la escasez de suministro debido a condiciones climáticas inesperadas.

¿Qué es Contango?

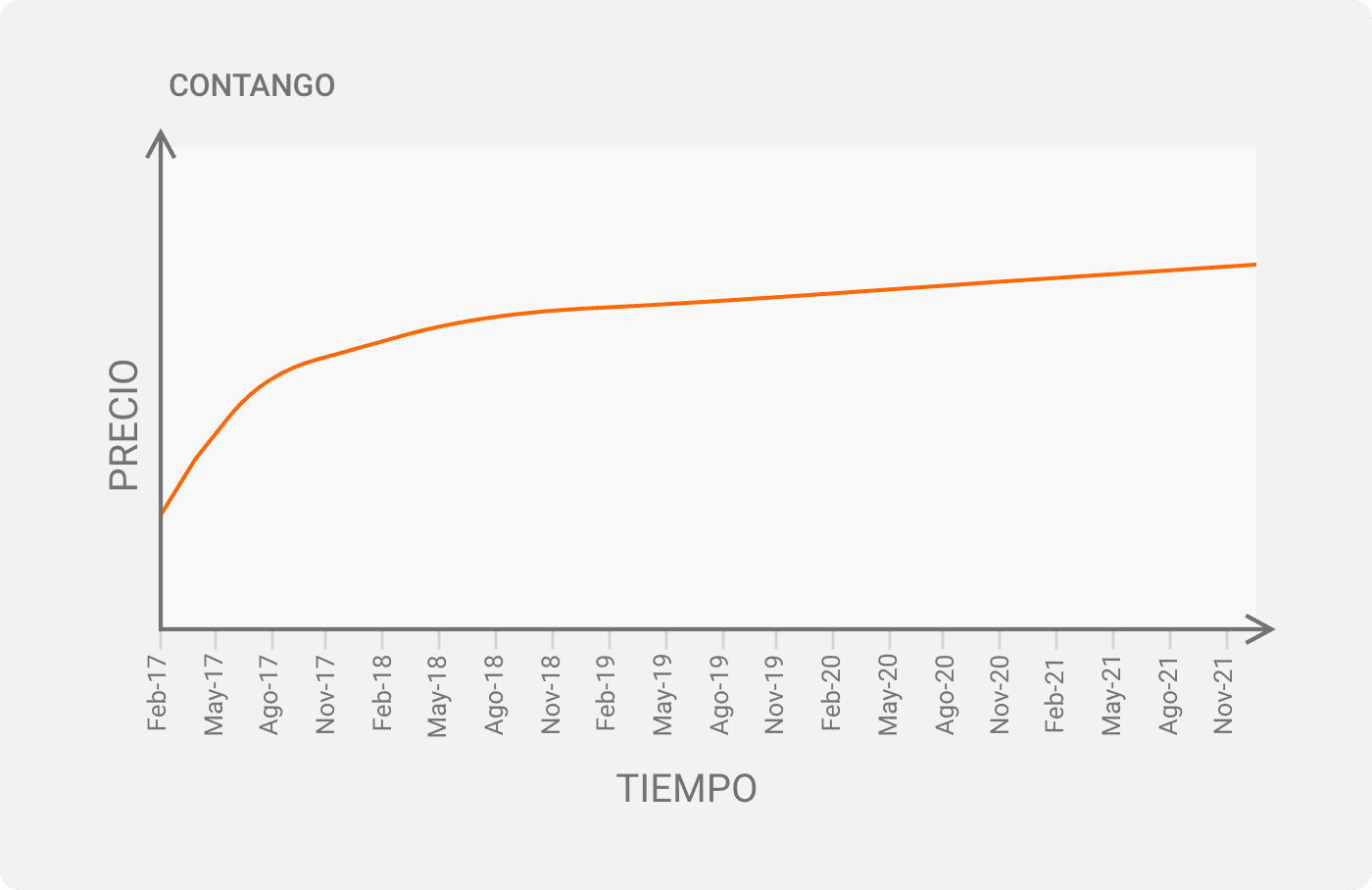

Contango es un estado del mercado en el que el precio de futuros de un commodity es más alto que su precio al contado. Es típico de la mayoría de commodities, ya que sus precios de futuros suelen subir con el tiempo.

En pocas palabras, durante un mercado en “contango”, el precio al contado del petróleo crudo es más bajo que el precio de sus contratos de futuros (CL). Además, el precio tiene una trayectoria ascendente a medida que pasa el tiempo.

Si tienes problemas para entender esta definición, demos un paso atrás y centrémonos en lo que significan los precios al contado y de futuros en este contexto.

Contrato de futuros: un acuerdo legal para comprar o vender un commodity físico en el futuro.

Precio al contado: el precio actual de trading en efectivo para ese commodity.

Ejemplo

Luego de ver esas definiciones, podemos continuar con un ejemplo. Un mercado en contango es cuando el precio al contado del petróleo hoy es de $70 y el precio de futuros, digamos dentro de dos o tres meses, es de $75. Como puedes ver, no hay nada complicado con la definición básica de contango en los mercados de commodities. No es un concepto difícil de entender.

Un contango en los mercados de futuros puede ser causado por diversas razones. Entre ellas se encuentran las disrupciones futuras proyectadas en el suministro del commodity subyacente y las expectativas de inflación, por nombrar algunas.

Los traders de spread y los participantes del mercado más agresivos suelen preferir el “contango”. Estos son los tipos de traders que buscan aprovechar las oportunidades de arbitraje entre los precios de futuros y al contado.

Durante las condiciones del mercado en contango, el sentimiento general entre los inversores es que están dispuestos a pagar más por un determinado commodity en el futuro que hoy. Tienden a hacerlo debido a los llamados costos de almacenamiento (costs of carry). Estos son los costos en los que incurrirás al comprar el activo hoy y retenerlo. Dentro de los mercados de commodities, estos costos pueden incluir los costos de almacenamiento en sí y la depreciación debido a las condiciones de almacenamiento, que afectan la calidad de los activos.

Lo más importante que debes recordar con el contango es que, con el tiempo, a medida que los contratos se acercan a la fecha de vencimiento, los precios de los futuros siempre convergen hacia los precios al contado. Lo mismo ocurre con los mercados en backwardation.

¿Qué es Backwardation?

El término “backwardation” describe una condición en el mercado de futuros donde el precio al contado del activo subyacente es más alto que los precios de trading actuales.

El sentimiento durante un mercado en backwardation es que las expectativas para el precio actual son demasiado altas. Los traders creen que es probable que los precios bajen en el futuro. La caída gradual del precio al contado a lo largo del tiempo continúa hasta que finalmente converge con el precio a plazo del contrato de futuros.

Las condiciones del mercado en backwardation pueden ocurrir cuando los picos en la demanda actual del activo exceden la demanda de contratos de futuros a largo plazo. El backwardation también puede producirse en el mercado de futuros de commodities cuando hay una escasez en el suministro del commodity subyacente en el mercado al contado.

Los traders acostumbran a explotar un mercado en backwardation operando en corto instrumentos al precio actual más alto y comprándolos más baratos en el futuro, quedándose con la diferencia. En resumen, un mercado de futuros en un estado de backwardation beneficia a los especuladores y a los traders a corto plazo que ganan dinero aplicando estrategias de arbitraje.

Sin embargo, es importante señalar que en el mercado de futuros de commodities existe el riesgo de que el suministro del commodity particular sea manipulado o tergiversado para inflar artificialmente el precio del instrumento. Por esta razón, los traders deben tener cuidado con las prácticas desleales del mercado para evitar perder demasiado. Además, deben buscar situaciones en las que ingresen nuevos proveedores al mercado y aumente la producción. Naturalmente, esto resolverá el problema de la escasez de commodities y afectará el precio.

En pocas palabras, los escenarios de backwardation exigen un enfoque práctico en el que el trader monitorea continuamente el mercado en el que está operando.

¿Por qué son Importantes Contango y Backwardation?

Backwardation y contango son vitales. Proporcionan a los traders información crucial sobre la oferta y la demanda actuales de un commodity en particular. Además, ayudan a los participantes del mercado a hacer mejores pronósticos sobre sus posiciones a largo plazo. También ofrecen mayor claridad sobre las mejores estrategias de trading que los traders pueden aplicar para beneficiarse de los eventos a corto y largo plazo.

Comprender la diferencia entre backwardation y contango en los mercados de futuros puede ayudar a los traders a evitar pérdidas. Un participante del mercado que es capaz de reconocer cuándo un commodity está en contango o backwardation puede tomar una mejor decisión sobre la dirección y los sentimientos de los futuros movimientos de precios del mercado.

No reconocer los mercados de contango y backwardation puede ser la receta para el desastre y causar pérdidas considerables. En el libro “Derivatives Handbook: Risk Management and Control”, los autores analizan el caso de la empresa alemana Metallgesellschaft, que en 1993 perdió más de mil millones de dólares operando futuros. La pérdidas se atribuyeron a la implementación de un sistema de cobertura que se lucró de los típicos mercados en backwardation, pero que no era capaz de anticipar un cambio para mercados en contango. Como resultado, la empresa estuvo cerca de la quiebra. Al final, consiguieron sobrevivir gracias a un paquete de rescate de $1.9 mil millones de 120 bancos. Sin embargo, este caso quedó para la historia como un ejemplo de por qué los gestores de riesgos siempre deben considerar los mercados en contango y backwardation al operar futuros.

Contango y Backwardation en el Mercado de Futuros

Contango y backwardation son términos que se utilizan únicamente en los mercados de futuros. Definen la estructura de la curva a plazo y la evolución esperada en términos del precio futuro en comparación con el precio al contado.

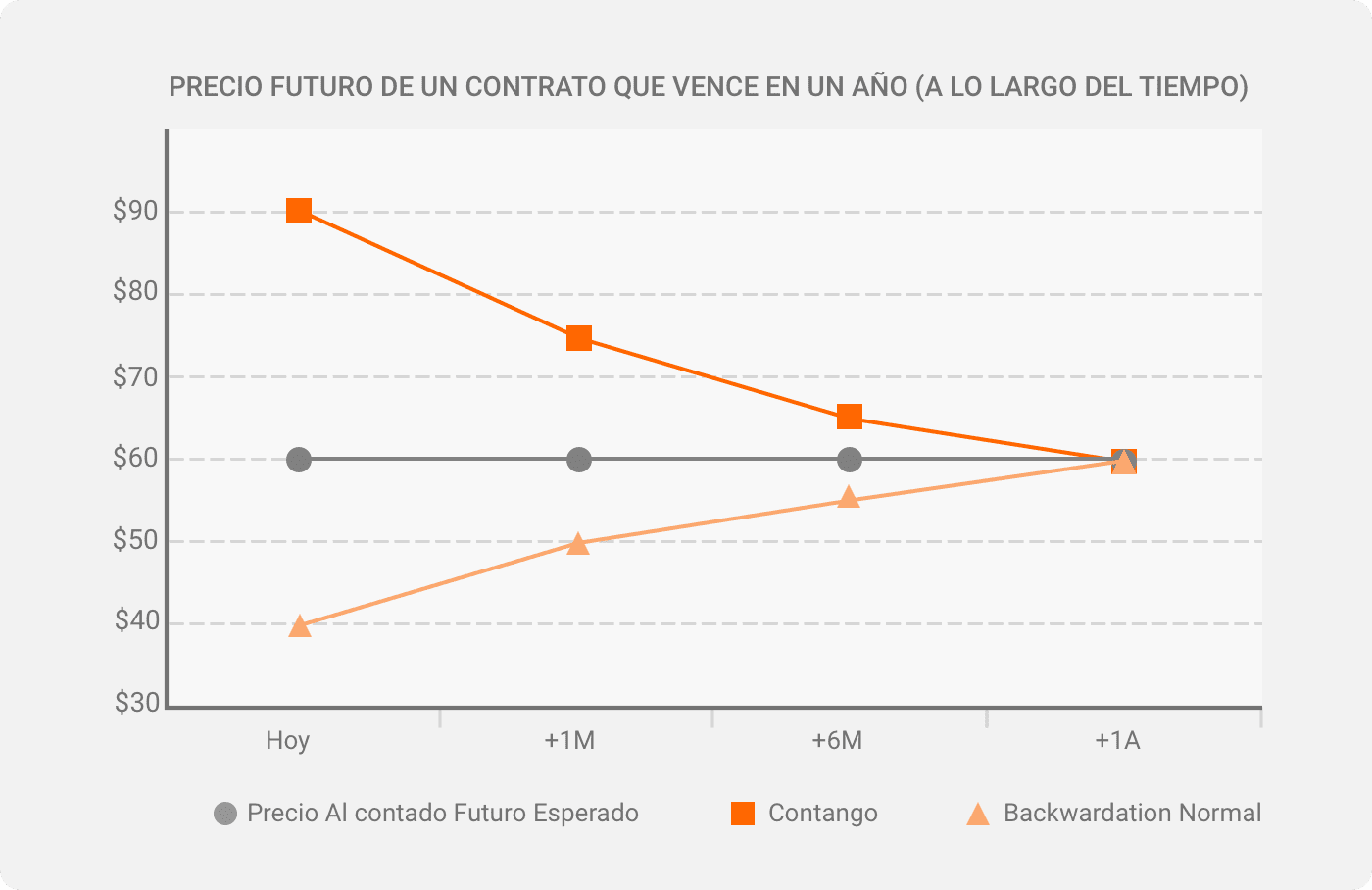

Si el precio a plazo del contrato es superior al precio al contado, el mercado está en contango. Si el precio a plazo del contrato es más bajo que el precio al contado, el mercado está en backwardation.

Otra forma de analizar el backwardation y el contango es a través de cómo el contrato de futuros se mueve en relación al precio al contado a medida que se acerca a su vencimiento. Si baja para alcanzar el precio al contado, el mercado está en contango. Por otro lado, si sube hacia el precio al contado, entonces el mercado está en backwardation.

Los traders de futuros analizan el contango y el backwardation para identificar mejor la diferencia observada entre el precio actual y el futuro del commodity o activo en particular.

Una representación visual

Para ayudarte a comprender el concepto, veamos el siguiente gráfico. Tiene dos dimensiones. El eje vertical representa el precio de entrega del contrato de futuros y el horizontal visualiza el tiempo que queda para el vencimiento. Puedes observar cómo cambia el precio en ambos mercados.

Durante un mercado en contango, el precio de futuros cae, durante un mercado en backwardation sube. Lo que tienen en común los mercados de futuros en contango y backwardation es que, al final, los precios al contado y futuros convergen.

Muchos traders se refieren al contango y al backwardation como un tipo específico de curva por la pendiente que forman los precios actuales y futuros en ambas condiciones del mercado. Contango es una pendiente ascendente o una curva hacia adelante con pendiente ascendente. Algunos también lo llaman “forwardation”. En el caso de backwardation, tenemos una curva descendente.

¡Nota! Muchos traders utilizan los términos “backwardation” y “mercado invertido” como si fuesen lo mismo. Eso es porque las condiciones de backwardation y de mercado invertido acostumbran aparecer juntas. Sin embargo, no son lo mismo. Describen diferentes situaciones, un mercado invertido puede ocurrir en una condición de mercado en backwardation o en contango.

¿Cuándo pueden ocurrir Contango y Backwardation?

Un mercado en contango puede existir por varias razones. Las posibles razones incluyen los costos de almacenamiento (los costos asociados con el almacenamiento del commodity y el seguro para mantenerlo), la inflación, los cambios en las tasas de interés, los pronósticos alcistas y más. Entre ellos, los factores desencadenantes más comunes de un mercado en contango son el costo de mantenimiento y la tasa de interés.

El costo de almacenamiento incluye todo lo relacionado con el almacenamiento del commodity. El término describe los gastos que tendrás por almacenar el commodity en particular si lo compras ahora. Por ejemplo, supongamos que compras un par de barriles de petróleo o un camión de maíz. Tendrás que almacenarlos en algún lugar, como un almacén, lo que tendrá costos adicionales. Esto puede reducir la demanda del activo y bajar su precio al contado. Mientras tanto, estos costos también aumentan el precio de compra futuro del commodity.

Ahora veamos cómo las tasas de interés pueden contribuir a un mercado en contango. Si un trader pospone la compra de un activo en el mercado al contado para operar en largo, básicamente garantiza más capital a su disposición. Este capital se puede utilizar para ganar intereses hasta que el trader decida comprar un contrato de futuros. En ese caso, el precio al contado se ve afectado por la tasa de interés hasta que el activo se compre en el futuro. Este efecto se refleja en el precio actual de los futuros.

Backwardation

Por otro lado, podemos atribuir el backwardation a eventos a corto plazo que hacen que el precio al contado sea más alto que el precio futuro. Estos pueden incluir escasez de suministro, manipulación del mercado, rendimiento de conveniencia y algunos otros factores desencadenantes de menor magnitud.

De estos, la escasez de suministro es la razón más común. Digamos que, como trader estás interesado en los futuros de maíz (ZC). Sabes que Estados Unidos es el mayor productor y exportador a nivel mundial. Leíste los informes de la industria y sabes que el año ha sido bueno y hay suficiente suministro. Sin embargo, si un huracán golpea repentinamente y los puertos principales cierran se interrumpirá inevitablemente el suministro a corto plazo del commodity. Estas circunstancias crearán un mercado en backwardation. A largo plazo, el suministro se normalizará, pero en este momento específico, el precio al contado será más alto que el de los futuros.

También es fundamental mencionar el rendimiento de conveniencia. Cuando un sector o unas pocas grandes empresas esperan una escasez en la entrega de un commodity determinado, pueden aumentar inmediatamente su stock. Mientras tanto, también se enfrentarán a una oferta limitada en el futuro, lo que también conduciría a un aumento en el precio al contado. Los traders suelen llamarlo “prima de miedo”. Esto suele reflejarse en el precio al contado, pero tiende a normalizarse a largo plazo.

Ejemplos de Contango y Backwardation

Existen ejemplos de contango y backwardation básicamente en todos los mercados. Si bien ya cubrimos algunos escenarios que califican en ambas situaciones de mercado, ampliémoslo un poco y profundicemos en otras industrias.

Contango se ve con frecuencia en la industria del oro ya que los costos de almacenamiento casi siempre están presentes. Un ejemplo es cuando el precio al contado del oro es de $1700 por onza, mientras que el precio futuro es de $1900.

El contango en el mercado del petróleo ocurre cuando el precio al contado del commodity es de $50 por barril hoy, mientras que el precio de futuros para una entrega después de un año es de $75.

Por otro lado, el backwardation en el mercado petrolero ocurre cuando el precio al contado es de $45 por barril, mientras que la entrega en 6 meses es de $35.

Contango vs. Backwardation

La oferta y la demanda de contratos de futuros afectan el precio de los futuros en cada vencimiento disponible. La pregunta es de qué manera. Según la respuesta, los dos posibles escenarios de mercado pueden ser contango o backwardation.

Estas son las principales diferencias para ayudarte a identificar mejor ambos escenarios de mercado:

| Contango | Backwardation | |

| Definición | Una condición de mercado donde el precio al contado del instrumento operado es mayor que su precio futuro. | Una condición de mercado donde el precio al contado del instrumento operado es menor que su precio futuro. |

| Precio al contado (spot) | Mayor | Menor |

| Precio futuro | Menor | Mayor |

| Comportamiento del precio | Cuanto más cerca esté del vencimiento, menor será el precio a plazo, hasta alcanzar el precio al contado. | Cuanto más cerca esté del vencimiento, mayor será el precio a plazo, hasta alcanzar el precio al contado. |

| Razones por las que ocurre | Costos de almacenamiento, cambios en las tasas de interés, pronósticos alcistas, etc. | Escasez de suministro, manipulación del mercado, rendimientos por conveniencia, etc. |

| Curva | Inclinada hacia arriba | Inclinada hacia abajo |

| Frecuencia | Común | Raro |

Consideraciones Finales

Contango y backwardation son términos estándar para describir el estado de los mercados de futuros. Ayudan a los traders a comprender la situación actual del mercado. Además de eso, ayudan a predecir eventos futuros al indicar si el precio a plazo está siendo operado por encima o por debajo del precio al contado.

Entender las diferencias entre contango y backwardation es la única forma de evitar pérdidas al operar futuros. Ninguna estrategia de gestión de riesgos será eficaz si no considera el estado actual y las previsiones futuras de la relación entre los precios al contado y a plazo del instrumento. Además de eso, basándose en las condiciones del mercado, un trader puede tener una mejor base para decidir si opta por una posición larga o corta.

Si estás enfocado en entender y tener éxito en el mercado de futuros, lo mejor que puedes hacer es entender las particularidades de los mercados en contango y backwardation. Al final, no quieres ser el próximo Metallgesellschaft, ¿no?