Los Credit Default Swaps (CDS), o bien, Permutas de Incumplimiento Crediticio, se hicieron infames alrededor de 2007-2008 y las instituciones que emitieron estos activos sufrieron un golpe notable en la crisis financiera que siguió. Este segmento particular del mercado ha experimentado cambios significativos desde su colapso hace más de 10 años. Esa debería ser una razón más que suficiente para que queramos examinar cómo se ve hoy.

Antes de continuar, vale la pena revisar rápidamente qué son exactamente los CDS. Las acciones y los bonos reinaron entre los activos hace solo unas décadas, sin embargo, los mercados de valores se hicieron cada vez más complejos, por lo que los bancos y otras instituciones financieras tuvieron que seguir el ejemplo para mantenerse al día. Hoy vivimos en la era de los derivados y los CDS encajan perfectamente en esa línea. En cierto sentido, se convirtieron en la base de los procesos de gestión de riesgos en el siglo XXI. En pocas palabras, los CDS permiten que los compradores de bonos transfieran los riesgos a los inversores que hicieron su negocio y los asuman a cambio de una ganancia potencial.

Para dar un ejemplo, una compañía libera un bono que es comprado por un banco. El banco luego renuncia a una parte de los rendimientos del bono a favor de un inversor. A cambio de recibir una parte de los intereses del bono, el inversor ofrece asumir el riesgo en caso de incumplimiento de la empresa que lo emitió originalmente. De eso se tratan los CDS, en pocas palabras. El banco puede emitirlo como una garantía separada porque puede evaluar con precisión qué tan riesgoso es el bono original. Esa es la teoría al menos.

En la práctica, el mercado de CDS es significativamente más complicado de lo que sugiere el ejemplo anterior. Uno de los factores que lo complican es que los CDS, generalmente, no contienen bonos de una sola compañía. En cambio, contienen bonos de varias compañías diferentes con diferentes niveles de riesgo. También vale la pena señalar que la razón por la cual el banco está dispuesto a renunciar a una parte de los rendimientos del bono es porque tienen preocupaciones sobre la compañía que lo emitió originalmente. Eso es exactamente lo que sucedió durante la crisis de las hipotecas de alto riesgo cuando las casas familiares de Arkansas se agruparon con villas de vacaciones de la Florida. La intención era diversificar el riesgo y hacer que el producto final fuera más atractivo que las hipotecas individuales. También les permitió ocultar las hipotecas riesgosas detrás de las seguras.

Tipos de Permutas de Incumplimiento Crediticio

Esto nos lleva a los dos tipos de Permutas de Incumplimiento Crediticio: nombre único y nombre múltiple. El primero solo tiene bonos de un solo deudor y el segundo contiene bonos de varios deudores diferentes agrupados en uno.

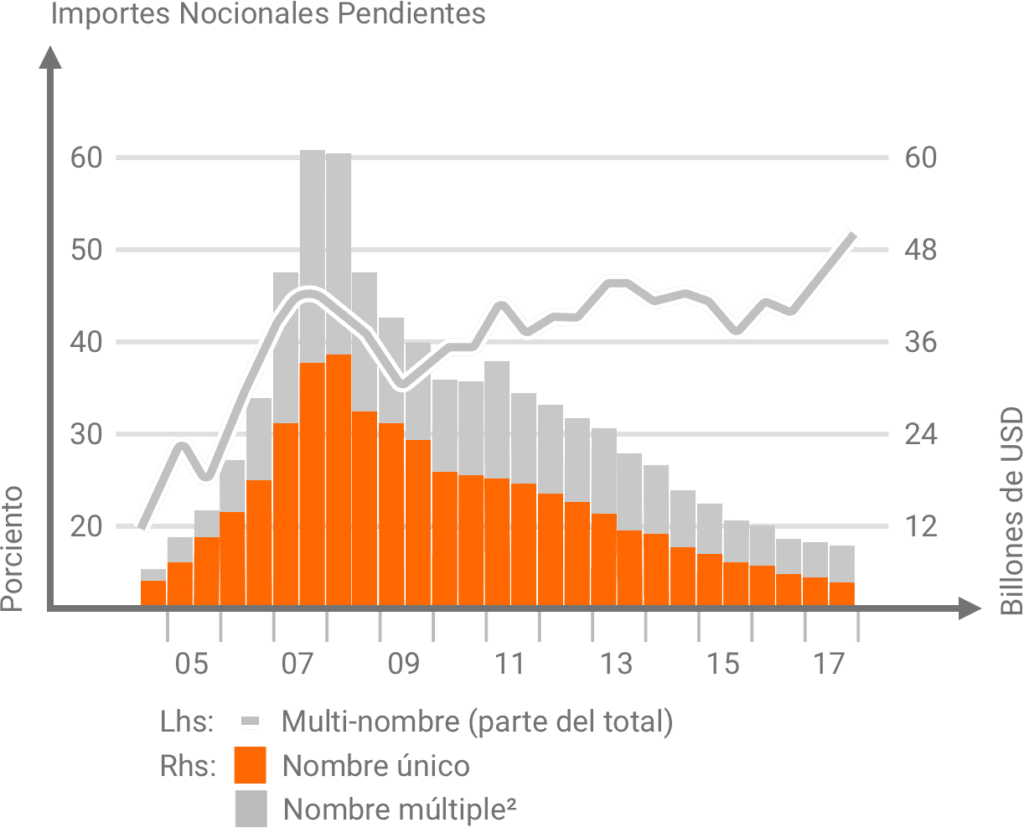

El gráfico anterior muestra un aumento repentino y agudo en las versiones de CDS que conducen a su máximo de 2007-2008. En su apogeo, había 60 billones de dólares en riesgo de crédito en el mercado. Antes de 2005, las Permutas de Incumplimiento Crediticio se usaban principalmente para agrupar el riesgo de los bonos de una compañía individual o de un solo país, por ejemplo. En el momento de la crisis, el 45% de ellos estaba compuesto por múltiples deudores. La tasa a la que aumentaron las emisiones totales de CDS es casi idéntica a la rapidez con la que aumentó la proporción de swaps de nombres múltiples.

Después de la crisis, los lanzamientos de las Permutas por Incumplimiento Crediticio quedaron sujetos a una estricta regulación y supervisión, lo que los hizo significativamente menos atractivos. En los últimos 10 años, el número de lanzamientos de CDS disminuyó constantemente hasta el punto de que en el 2018 era solo una sexta parte de lo que eran en 2007. Si bien sus números hoy están cerca de lo que eran antes de la crisis, también vale la pena señalar que la tasa de los swap de nombres múltiples no disminuyó. De hecho, sucedió lo contrario y hoy representan más del 50% de todos los CDS lanzados. Al final, si bien pueden haber caído en desgracia con muchos inversores, siguen siendo utilizados con el fin de gestionar el riesgo de la misma manera en la que se utilizaron antes de la crisis.