La plupart des indicateurs techniques sont basés soit sur le prix réel d’un instrument et sur son comportement, soit sur le volume de trading. L’Average True Range ou ATR est un indicateur basé sur la volatilité qui compare le prix actuel à l’ensemble de la fourchette pour une période donnée. Cet indicateur, très simple à comprendre et très puissant, sert également de base à d’autres indicateurs techniques comme l’indicateur de super tendance.

Qu’est-ce que l’Average True Range ?

Pour comprendre ce qu’est l’ATR, il faut d’abord se familiariser avec la différence entre la fourchette et la fourchette réelle. Le calcul de la fourchette ne prend en compte que les prix pendant une période donnée. En termes simples, la fourchette est la différence entre le sommet et le creux pour une période donnée.

Le calcul de la fourchette peut supprimer la mesure de la volatilité si la volatilité intra-période est faible, mais qu’il y a une fluctuation de prix importante au sein de différentes périodes. Voici un exemple – supposons que le cours de clôture d’hier était de 50 $. À l’ouverture du marché, le prix a grimpé à 60 $. Si le prix intrajournalier reste supérieur à 60 $, le calcul de la fourchette ne tiendra pas compte du saut de 50 à 60 $.

Pour de tels écarts, la fourchette réelle est très utile. Voyez-la comme une version plus raffinée de la fourchette. Tandis que la fourchette requiert le sommet et le creux de la journée, la fourchette réelle prend aussi en compte le cours de clôture précédent en tant que données d’entrée.

Formule de la fourchette réelle

La formule pour la fourchette réelle est :

Fourchette réelle = max (Sommet – Creux), abs (Sommet – Clôture₁), abs (Clôture₁ – Creux)

Où :

Le sommet et le creux désignent la barre actuelle

Clôture₁ est la clôture d’une barre précédente

Supposons que la clôture précédente soit de 50 $ et que les prix de sommet et de creux soient respectivement de 60 et 55 $. Dans ce cas, le calcul est le suivant :

Fourchette réelle = max (60 – 55, 60 – 50, 55 – 50) ou 20 $

En revanche, la fourchette n’est que de 5 $ (60 $ – 55 $), et ce chiffre sous-estime clairement la volatilité. Par conséquent, la fourchette n’est pas appropriée lorsque les prix intrajournaliers sont supérieurs ou inférieurs au prix de clôture précédent. Dans l’exemple, une fourchette réelle est une mesure plus appropriée de la volatilité car elle ne supprime pas l’impact du dernier cours de clôture sur le calcul de la fourchette, même lorsque le prix a continué à suivre une tendance haussière pendant la journée.

L’ATR est simplement la valeur moyenne de toutes les fourchettes réelles pour une période donnée. Pour les périodes n, l’ATR se calcule de la manière suivante :

ATR = 1/n * sum (TR1 + TR2 + ……….+TRn)

Où TR représente la fourchette réelle pour chaque période.

Comment calculer l’ATR

La formule ci-dessus donne la valeur exacte de l’ATR. Elle nécessite les chiffres exacts de la fourchette réelle pour chaque période précédente. Il y a aussi une méthode d’approximation prenant en compte l’ATR de la période précédente ainsi que la fourchette réelle actuelle. Sur la base de la formule d’approximation, l’ATR se calcule de la façon suivante :

ATRn = [ATRn-1*(n-1) + TRn]/n

La formule ci-dessus remplace une valeur ATR par la fourchette réelle actuelle et recalcule l’ATR pour la dernière période.

Supposons que l’ATR pour une période de 10 jours soit de 1,50 et que la dernière TR soit de 1,55. Le dernier ATR serait :

ATR = [1,50*(10-1) + 1,55]/10 ou 1,505

La méthode d’approximation pourrait ne pas donner de résultats actuels si la valeur ATR précédente est déterminée par la fourchette réelle élevée de la période la plus ancienne. Supposons que les valeurs de fourchette réelle pour les 10 derniers jours soient 6, 1, 1, 1, 1, 1, 1, 1, 1, et 1. Dans cet ensemble de données, “6” est la fourchette réelle de la période la plus ancienne et devrait être éliminé en premier lorsque le prochain ATR est calculé. L’ATR du dernier jour serait, disons, de 1,5, et en utilisant une approximation, l’ATR actuel serait de 1,505.

Cependant, sur la base du calcul réel, l’ATR = (1 + 1 + 1 + 1 + 1 + 1 + 1 + 1 + 1 + 1,55)/10 ou 1,055. Ce chiffre est très différent de 1,505, qui a été calculé par approximation. Cela montre l’impact des données les plus anciennes dans la formule d’approximation. Comme la plus ancienne fourchette réelle était très élevée, elle a entraîné une forte réduction de la dernière valeur ATR une fois qu’elle a été éliminée. La méthode d’approximation partait du principe que les 10 jours avaient tous une fourchette réelle de 1,5, et l’impact de la suppression de l’ensemble de données le plus ancien sur l’ATR était donc minime.

Comment fonctionne l’indicateur ATR ?

L’ATR est une mesure de la volatilité. Des actifs avec une volatilité plus élevée ont des ATR plus élevés. Les traders peuvent utiliser l’ATR pour placer des transactions en fonction de comment l’actif se comporte.

Lire l’indicateur Average True Range

La valeur de l’Average True Range augmente lorsque le prix est très volatil. Pendant les périodes de consolidation, l’Average True Range a des valeurs plus faibles. Puisqu’il s’agit d’une mesure de la volatilité, l’ATR n’indique pas une pression d’achat ou de vente. Il signale simplement quand la volatilité est très élevée et quand on peut s’attendre à une forte variation du prix.

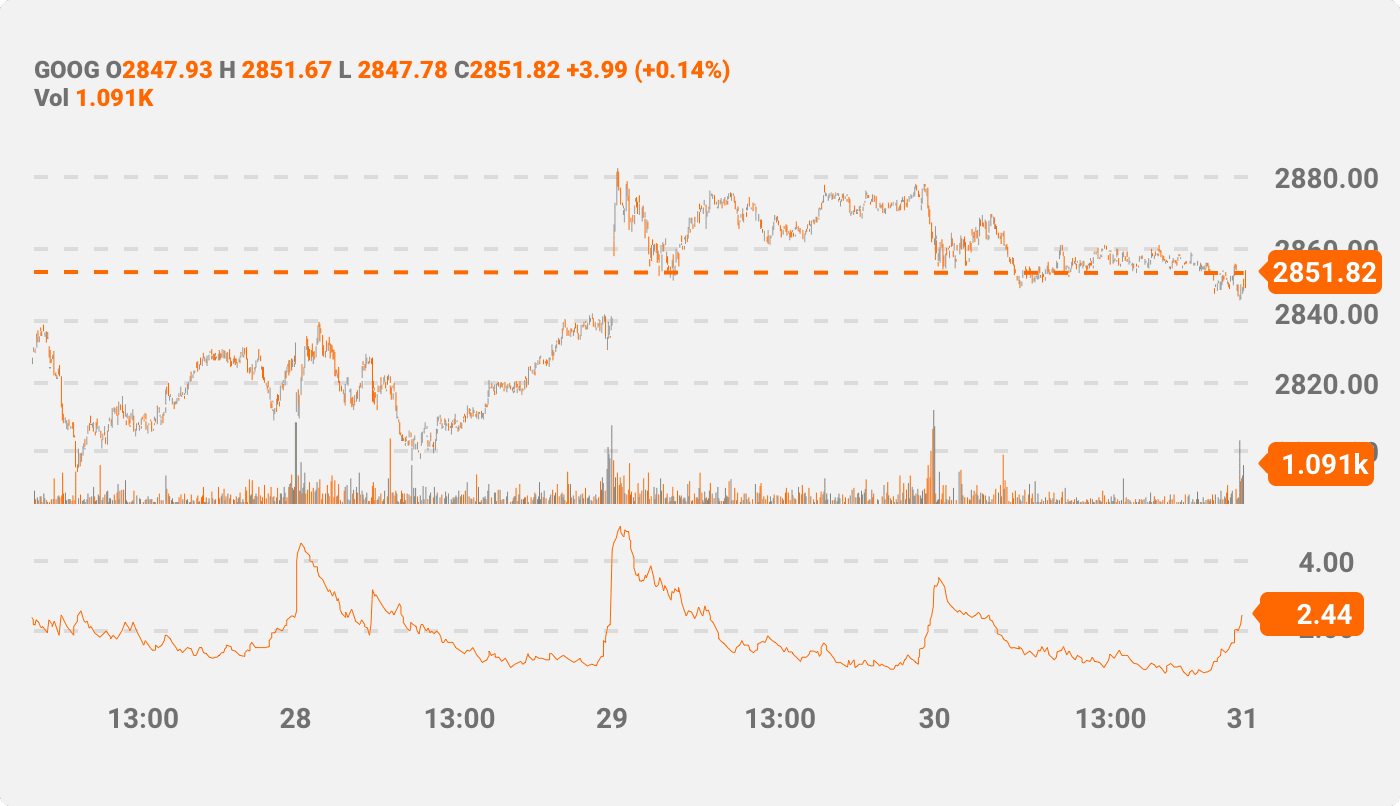

Le graphique suivant est un exemple de la façon de visualiser l’Average True Range en même temps que la variation du prix. Comme l’ATR mesure la volatilité, il n’utilise pas la même échelle que le prix.

La ligne rouge dans la partie inférieure représente la ligne ATR. On peut clairement voir trois pics. Ce sont des périodes de volatilité extrêmement élevée. Les pics sont également évidents lorsqu’il y a une forte hausse ou une forte baisse du prix. Avant de prendre une décision basée sur l’Average True Range, un trader devrait également surveiller l’action du prix et comprendre la tendance.

Les pics de l’ATR se forment avant les fluctuations de prix extrêmes. C’est pourquoi les traders utilisent couramment cet indicateur technique pour déterminer les points d’entrée et de sortie. Certains traders utilisent également un multiplicateur pour détecter les fluctuations de prix anormales (un ATR avec un multiplicateur de 1,2, par exemple).

Comment utiliser l’Average True Range pour le day trading ?

L’Average True Range est un outil très simple. On peut le calculer sur la base de quelques minutes pour les activités de day trading impliquant des actifs comme les devises, les capitaux propres ou les matières premières. Le paramètre par défaut a une longueur de 14, que le trader peut modifier selon ses préférences. Les longueurs plus longues sont moins réactives aux fluctuations de prix tandis que les longueurs plus courtes sont plus sensibles.

L’une des applications les plus simples de l’Average True Range est d’identifier les périodes de forte volatilité. Sur le graphique ci-dessus, on peut voir trois exemples d’un pic de volatilité. Plus le pic est élevé, plus la volatilité est importante. De tels cas indiquent que le prix a évolué d’un montant supérieur ou inférieur à la moyenne historique.

Certains traders ont tendance à appliquer un multiplicateur au-dessus de la valeur ATR. Dans de tels cas, les transactions ne sont exécutées que lorsque la valeur ATR atteint une valeur particulière.

Il est également important de mentionner que la direction de la fluctuation ne peut pas être identifiée simplement en regardant le graphique ATR. Il est important de le compléter par d’autres indicateurs techniques.

Exemples de trading ATR

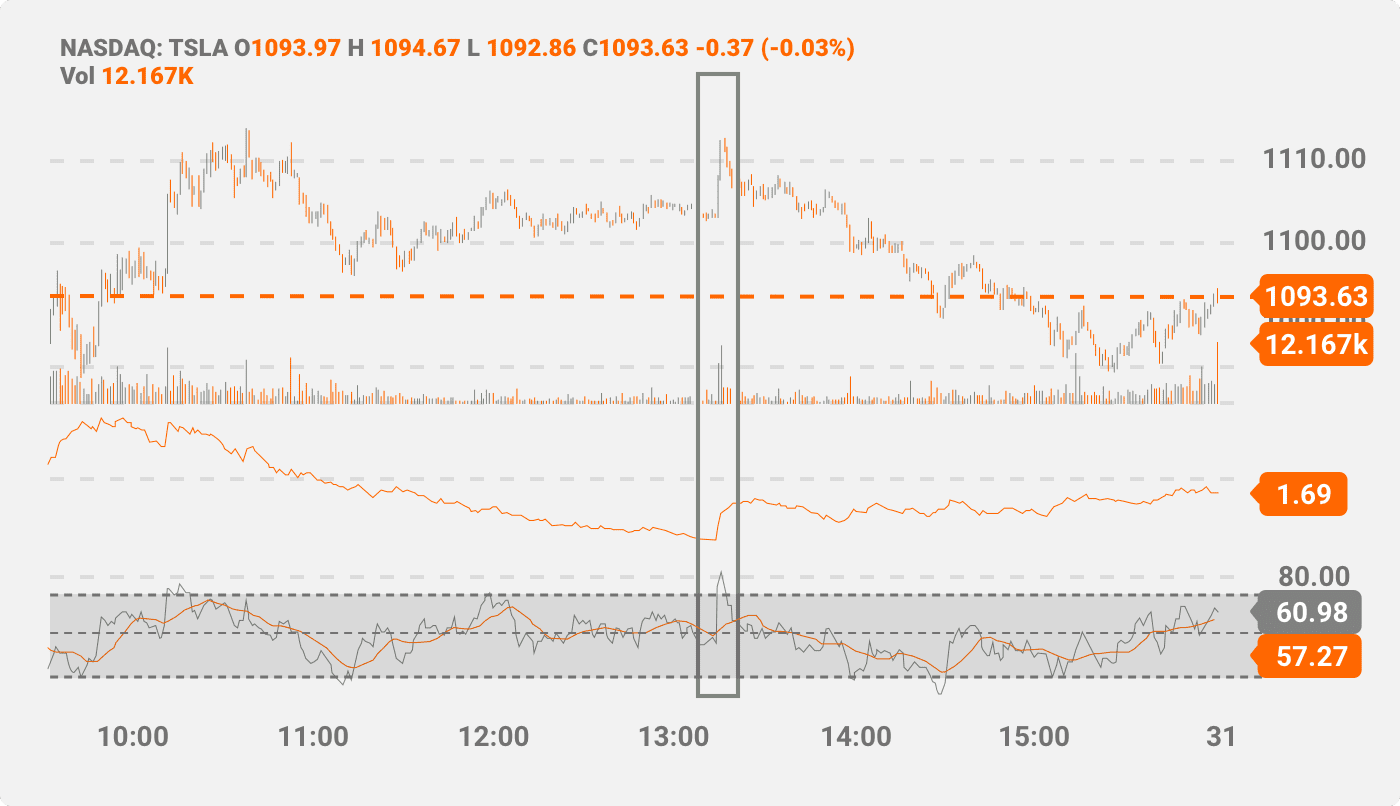

Le graphique intrajournalier suivant montre le prix de Tesla ainsi que les indicateurs techniques Average True Range et Relative Strength Index (RSI). Le RSI (surligné en violet) est un indicateur de momentum qui montre si le prix est en territoire de surachat ou de survente. Une valeur RSI supérieure à 70 est un signal de vente de l’action car elle se trouve dans la zone de surachat. Similairement, un RSI inférieur à 30 fournit une indication d’achat.

Dans la zone surlignée en bleu, il y a un pic de la valeur ATR. Similairement, la valeur du RSI est également supérieure à 70. Les deux indicateurs fournissent un signal de vente.

L’ATR du graphique ci-dessus est basé sur des points de prix d’une minute. Cependant, en général, il peut être basé sur des intervalles beaucoup plus courts. Comme l’ATR ne donne pas d’indication sur la direction des fluctuations de prix futures, l’ajout du RSI permet au trader de décider plus facilement de la position à prendre. D’autres indicateurs techniques peuvent également fonctionner ici pour aider à fournir des appels directionnels et améliorer la stratégie de trading. Il s’agit notamment des indicateurs de mesure du volume de trading, des moyennes mobiles, des bandes de Bollinger, etc. L’ATR est un outil flexible. On peut l’utiliser dans différentes classes d’actifs, y compris sur le marché des dérivés.

Utiliser l’ATR pour les contrats à terme par rapport aux actions

L’exemple ci-dessus révèle un scénario de trading intrajournalier pour les actions. Cependant, un trader ayant un horizon temporel plus long peut configurer le graphique des prix sur quelques jours. Avec le trading intrajournalier d’actions, l’effet de levier est plus faible qu’avec le trading de contrats à terme (Futures) ou d’autres dérivés. En même temps, cela limite la perte potentielle qu’un trader peut subir si sa prédiction des prix est fausse.

Par conséquent, l’utilisation de l’ATR dans le trading de contrats à terme peut aider à générer des rendements plus élevés au prix d’un risque plus important. Les lignes ATR peuvent être pratiques sur les marchés de contrats à terme volatils comme les matières premières et les devises. Les traders peuvent aussi utiliser des multiplicateurs sur la ligne ATR pour créer des déclencheurs stop-loss.

Comme pour d’autres actifs, lorsque l’on applique l’ATR au trading de contrats à terme, le trader doit se méfier de la direction que le signal indique. Il est fortement conseillé d’utiliser d’autres indicateurs techniques pour le compléter, surtout lorsque l’on trade des dérivés. Étant donné que de petites fluctuations de ticks peuvent entraîner des gains ou des pertes plus importants, il est également essentiel pour les traders de contrats à terme de calculer l’ATR pour des intervalles de temps plus petits (des minutes au lieu d’heures).

Les inconvénients de l’Average True Range

L’Average True Range est une approche robuste pour mesurer la volatilité. La plupart des outils graphiques permettent d’ajouter l’indicateur Average True Range. Bien qu’il soit facile à comprendre, l’indicateur ATR a ses inconvénients. En voici quelques-uns :

- L’ATR n’est pas une indication des hausses ou des baisses de prix : l’ATR peut atteindre un pic indépendamment du fait que l’on s’attende à une hausse ou à une baisse du prix. Cela le rend déroutant pour les traders qui n’observent l’ATR que pour les signaux de trading. Il est impératif d’utiliser d’autres indicateurs techniques pour obtenir une image plus précise.

- L’ATR n’est pas utile pendant une phase de consolidation : il y a peu d’activité sur la ligne ATR lorsque le prix évolue de façon latérale.

- L’ATR peut fournir un signal erroné lorsque la tendance est extrêmement forte : lorsqu’il y a une forte hausse ou une forte baisse des prix, l’ATR peut fournir un signal de trading contraire aux attentes du marché. Bien que l’actif puisse être en territoire de surachat sur la base des mesures de volatilité, il pourrait y avoir des raisons pour lesquelles la tendance haussière pourrait se poursuivre.

Conclusion

Il y a plusieurs indicateurs techniques basés sur la volatilité. Cependant, la plupart d’entre eux sont compliqués à interpréter. L’ATR est une approche beaucoup plus facile pour comprendre la volatilité, et les résultats sont assez simples. Un trader doit seulement configurer la période. Il est également utile pour valider les résultats d’autres outils graphiques et peut être utilisé pour le trading intrajournalier.