Le marché des contrats à terme (Futures) est, de par sa nature, l’un des plus complexes. En tant que dérivés, les contrats à terme peuvent naturellement sembler un peu plus compliqués pour les débutants que des instruments plus traditionnels comme les actions ou le Forex. L’une des principales raisons pour lesquelles les investisseurs et les traders ont du mal à prendre un bon départ sur le marché des contrats à terme est qu’ils négligent ou ne parviennent pas à comprendre en profondeur des concepts essentiels comme le backwardation et le contango. De ce fait, ils ne sont pas préparés à naviguer sur des marchés inversés et subissent des pertes sur leurs investissements en contrats à terme. Ce guide vous aidera à comprendre le contango et le backwardation. Vous apprendrez également comment ces conditions de marché affectent votre portefeuille de contrats à terme.

Qu’est-ce qu’un marché inversé ?

On parle de marché inversé lorsque le prix au comptant et le prix d’un contrat à échéance rapprochée d’un instrument à terme sont plus élevés que son contrat à échéance lointaine. Autrement dit, lorsqu’un instrument coûte plus cher aujourd’hui qu’à l’avenir.

Les marchés inversés peuvent être le résultat de diverses raisons. L’une d’elles peut être une diminution à court terme de l’offre de la matière première. Pour illustrer cela à l’aide d’un exemple, observons les situations où il y a un embargo politique sur les plus grands marchés du Moyen-Orient, un événement de type cygne noir comme le blocage du canal de Suez, une politique de l’OPEP visant à restreindre les exportations, ou un ouragan affectant un port pétrolier. De tels événements malheureux sont susceptibles de perturber l’approvisionnement en pétrole à court terme. Dans de telles circonstances, les livraisons d’aujourd’hui ont beaucoup plus de valeur que celles de demain. Naturellement, le prix des contrats à échéance rapprochée en tiendra compte.

Ce principe fonctionne dans les deux sens. Les situations qui déclenchent une forte demande à court terme entraîneront une hausse des prix des contrats à terme à échéance rapprochée. Si le marché s’attend à une détente à l’avenir, les prix des contrats à terme à échéance lointaine resteront plus bas.

Le marché est dit “inversé” car il est atypique que le prix au comptant des contrats à échéance rapprochée soit plus élevé que celui des contrats à terme à échéance lointaine. Dans un “marché normal”, les prix réagissent de manière inverse, et les contrats à échéance rapprochée ont toujours un prix inférieur.

Pourquoi les marchés s’inversent-ils ?

Habituellement, sur les marchés calmes, plus l’échéance est longue, plus le prix du contrat est élevé. Cela s’explique par le fait que les contrats à terme à plus long terme sont soumis à beaucoup plus d’incertitudes et de risques. Les marchés assurent une protection adéquate en tenant compte de cette incertitude sous la forme d’une prime de risque dans le prix. De plus, l’augmentation du prix au fil du temps reflète généralement le prix au comptant attendu, avec des coûts supplémentaires pour les intérêts, le stockage et l’assurance pour la détention de l’actif jusqu’à l’échéance.

Les marchés inversés ne sont pas la condition dominante du marché. Cependant, ils sont relativement courants et peuvent être observés sur tous les marchés de contrats à terme. Un marché inversé peut être déclenché par un changement des taux d’intérêt ou de la politique commerciale pour les contrats à terme financiers. Dans le cas des matières premières agricoles, ils peuvent être causés par des pénuries d’approvisionnement dues à des anomalies météorologiques.

Qu’est-ce que le contango ?

Le contango est un état du marché où le prix à terme d’une matière première est supérieur à son prix au comptant. Il s’agit d’une situation typique pour la plupart des matières premières car leurs prix à terme augmentent généralement avec le temps.

En termes simples, pendant un marché “contango”, le prix au comptant du pétrole brut est inférieur au prix de ses contrats à terme (CL). Ou sinon, le prix suit une trajectoire ascendante à mesure que le temps passe.

Si vous avez du mal à vous faire une idée de cette définition, prenons un peu de recul et concentrons-nous sur la signification des prix au comptant et à terme dans ce contexte.

Contrat à terme : un accord juridique pour acheter ou vendre une matière première physique dans le futur.

Prix au comptant : le prix actuel du trading au comptant pour cette matière première.

Exemple

Après avoir clarifié ce point, nous pouvons procéder à un exemple. Un marché contango, c’est lorsque le prix au comptant du pétrole est aujourd’hui de 70 $ et que le prix à terme (disons dans deux ou trois mois) est de 75 $. Comme vous pouvez le constater, la définition de base du contango sur les marchés des matières premières n’a rien de compliqué. Il ne s’agit pas d’un concept difficile à comprendre.

Un contango sur les marchés de contrats à terme peut résulter de diverses raisons. Les perturbations futures projetées dans l’offre de la matière première sous-jacente, les attentes en matière d’inflation, pour n’en citer que quelques-unes.

Les traders de spread et les acteurs du marché plus agressifs préfèrent souvent le “contango”. Ce sont les types de traders qui visent à exploiter les possibilités d’arbitrage entre les prix à terme et au comptant.

Dans des conditions de marché contango, le sentiment général des investisseurs est qu’ils sont prêts à payer plus cher une matière première donnée à l’avenir qu’aujourd’hui. Ils ont tendance à le faire en raison de ce que l’on appelle les “coûts de portage”. Il s’agit des coûts que l’achat de l’actif aujourd’hui entraînera en raison de l’obligation de le conserver. Sur les marchés des matières premières, ces coûts peuvent inclure les coûts de stockage et la dépréciation due à la détérioration, la pourriture, la décomposition ou d’autres conditions qui détériorent la qualité de l’actif.

Ce qu’il faut retenir du contango, c’est qu’au fil du temps, à mesure que les contrats approchent de leur date d’expiration, les prix à terme convergent toujours vers les prix au comptant. La situation est la même avec les marchés de backwardation.

Qu’est-ce que le backwardation ?

Le terme “backwardation” décrit une situation sur le marché des contrats à terme où le prix au comptant de l’actif sous-jacent est plus élevé que les prix de trading actuels.

Dans un marché de backwardation, le sentiment est que les attentes concernant le prix actuel sont trop élevées. Les traders pensent que les prix sont susceptibles de baisser à l’avenir. La baisse progressive du prix au comptant dans le temps se poursuit jusqu’à ce qu’il finisse par converger vers le prix à terme du contrat à terme.

Les conditions de marché de backwardation peuvent se produire lorsque les pics de la demande actuelle de l’actif dépassent la demande de contrats à terme à échéance lointaine. Une autre cause de backwardation sur le marché à terme des matières premières est une pénurie de la matière première sous-jacente sur le marché au comptant.

Les traders exploitent souvent un marché de backwardation en vendant à découvert des instruments au prix actuel plus élevé et en les achetant à bas prix à l’avenir, empochant ainsi la différence. En bref, un marché de contrats à terme en état de backwardation profite aux spéculateurs et aux traders à court terme qui profitent de l’application de stratégies d’arbitrage.

Toutefois, il convient de mentionner que sur le marché des contrats à terme des matières premières, il existe un risque de manipulation ou de fausse déclaration concernant l’offre d’une matière première particulière afin de gonfler artificiellement le prix de l’instrument. Pour cette raison, les traders devraient se méfier des pratiques de marché déloyales pour éviter de subir des pertes importantes. En outre, ils devraient également être attentifs aux situations où de nouveaux fournisseurs rejoignent le marché et où la production augmente. Cela résoudra naturellement le problème de la pénurie de la matière première et influencera le prix.

En bref, les scénarios de backwardation nécessitent une approche pratique où le trader surveille en permanence le marché concerné.

Pourquoi le contango et le backwardation sont-ils importants ?

Le backwardation et le contango sont cruciaux. Ils fournissent aux traders des informations cruciales sur l’offre et la demande actuelles d’une matière première donnée. En outre, ils aident les acteurs du marché à réaliser de meilleures prévisions concernant leurs positions à long terme. Ils apportent également des éclaircissements sur les meilleures stratégies de trading que les traders peuvent appliquer pour tirer profit des évolutions à court et à long terme.

Comprendre la différence entre backwardation et contango sur les marchés à terme peut aider les traders à éviter les pertes. Un acteur du marché capable de reconnaître quand une matière première est en contango ou en backwardation peut prendre une décision plus informée sur la direction potentielle des cours et des sentiments du marché.

Ne pas reconnaître les marchés de contango et de backwardation peut être la recette d’un désastre et entraîner des pertes substantielles. Dans le livre “Derivatives Handbook : Risk Management and Control“, les auteurs évoquent le cas de la société allemande Metallgesellschaft qui, en 1993, a perdu plus d’un milliard de dollars en tradant des contrats à terme. La perte a été attribuée au déploiement d’un système de couverture ayant profité des marchés de backwardation typiques mais n’ayant pas pu anticiper le passage à des marchés de contango. En conséquence, la société a frôlé la faillite. Elle a finalement réussi à survivre grâce à un plan de sauvetage de 1,9 milliard de $ offert par 120 banques. Cependant, cette situation est restée dans l’histoire comme un exemple de la raison pour laquelle les gestionnaires de risques devraient toujours tenir compte des marchés de contango et de backwardation lorsqu’ils tradent des contrats à terme.

Le contango et le backwardation sur le marché des contrats à terme

Contango et backwardation sont des termes qui ne sont utilisés que sur les marchés de contrats à terme. Ils définissent la structure de la courbe à terme et l’évolution attendue en termes de prix futur par rapport au prix au comptant.

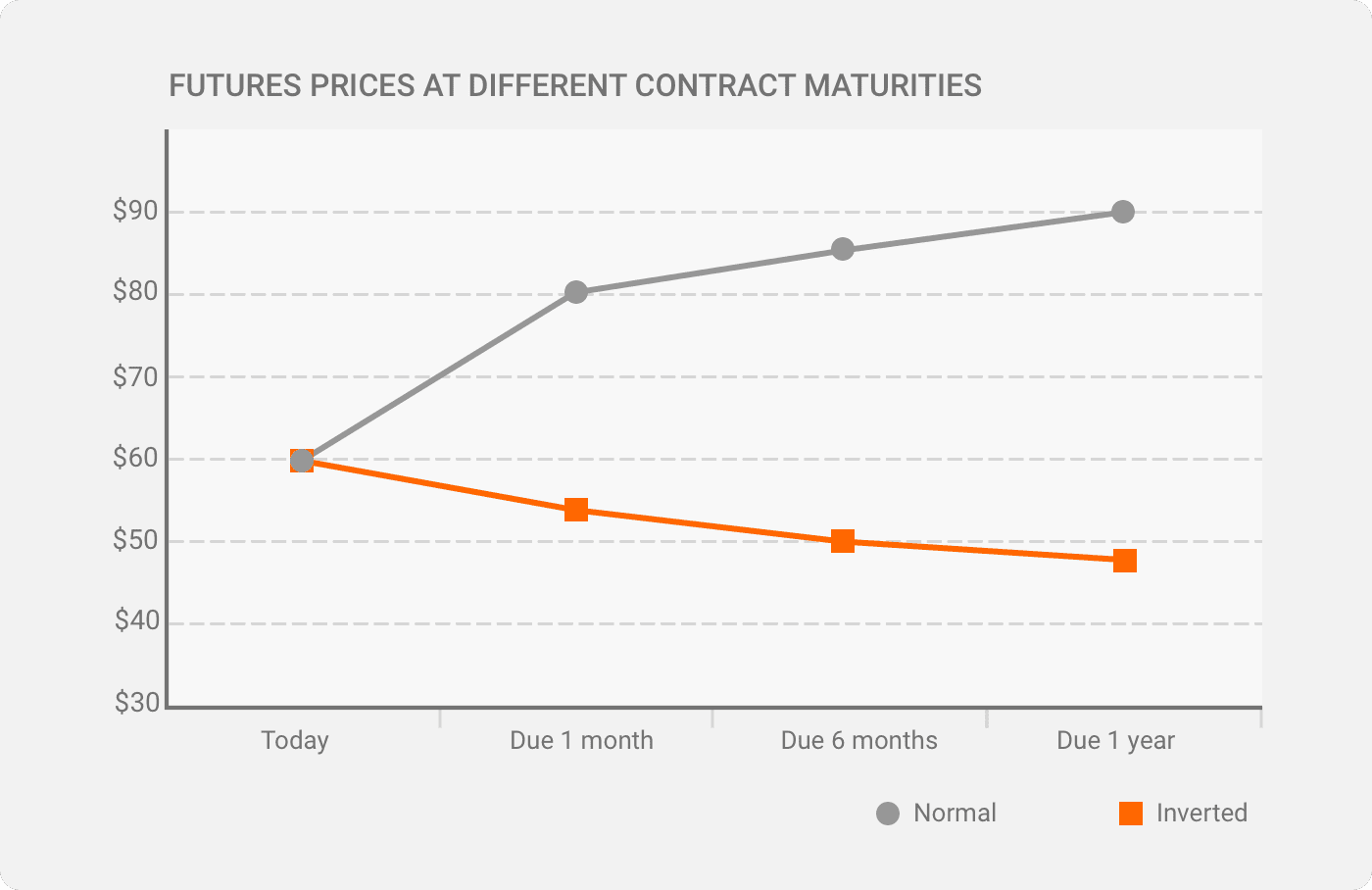

Si le prix à terme du contrat est supérieur au prix au comptant, le marché est en contango. Si le prix à terme du contrat est inférieur au prix au comptant, le marché est en backwardation.

Une autre façon de considérer le backwardation et le contango est de voir comment le contrat à terme évolue parallèlement au prix au comptant à l’approche de son expiration. S’il baisse pour rejoindre le prix au comptant, le marché est en contango. En revanche, s’il monte vers le prix au comptant, le marché est en backwardation.

Les traders en contrats à terme examinent le contango et le backwardation pour mieux identifier la différence observée entre le prix actuel et le prix futur d’une matière première ou d’un actif particulier.

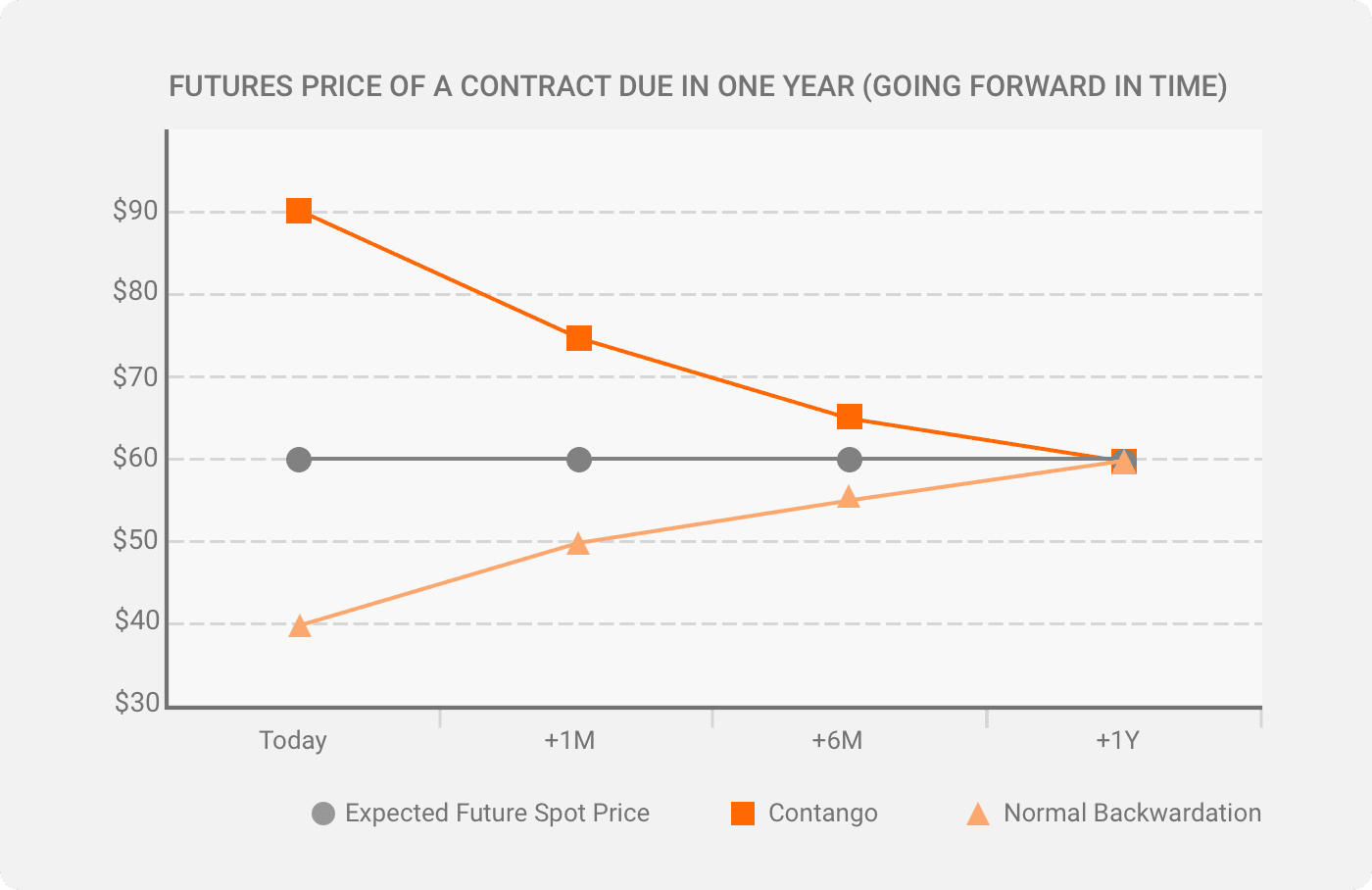

Une représentation visuelle

Pour vous aider à comprendre le concept, examinons le graphique suivant. Il comporte deux dimensions. L’axe vertical représente le prix de livraison du contrat à terme. L’axe horizontal, quant à lui, visualise le temps restant jusqu’à l’échéance. Vous pouvez voir comment le prix évolue sur les deux marchés.

Alors que pendant un marché de contango, le prix des contrats à terme diminue, il augmente pendant un état de backwardation. Le point commun entre les marchés à terme de contango et de backwardation est que les prix au comptant et à terme convergent au final.

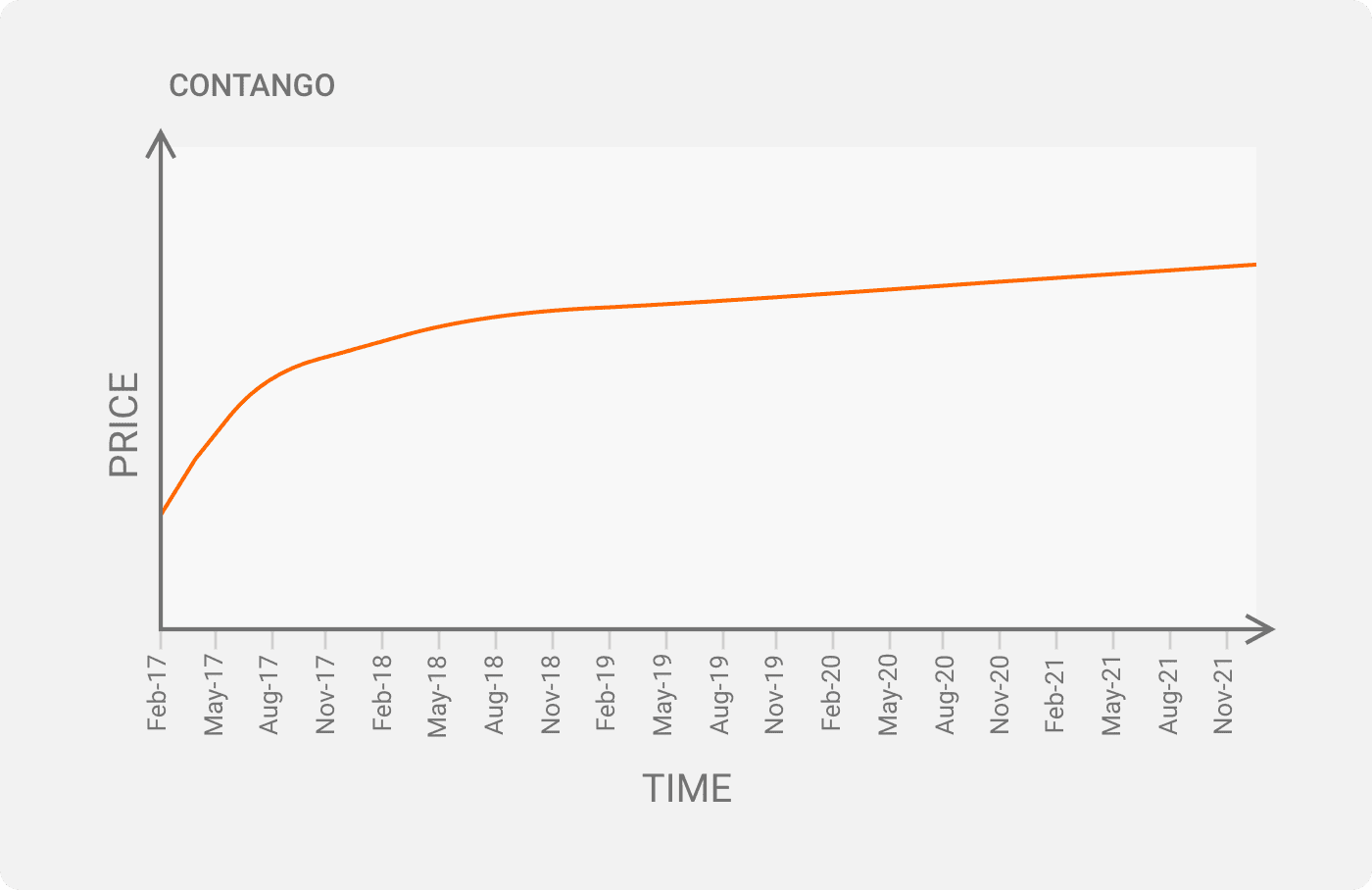

On peut souvent entendre les traders parler de contango et de backwardation comme d’un type spécifique de courbe. Cela est dû à la pente que forment les prix actuels et les prix à terme dans les deux conditions de marché. Le contango est une courbe à pente ascendante ou à pente ascendante vers l’avant. Certains l’appellent aussi “forwardation”. En revanche, le backwardation est une courbe descendante.

Remarque ! De nombreux traders utilisent indifféremment les termes “backwardation” et “marché inversé”. La raison en est que les conditions de backwardation et de marché inversé apparaissent souvent ensemble. Cependant, il ne s’agit pas des mêmes termes. Ils décrivent des situations différentes. Un marché inversé peut se produire dans une condition de marché de backwardation ou de contango.

Quand le contango et le backwardation peuvent-ils se produire ?

Un marché contango peut exister pour diverses raisons. Les raisons potentielles comprennent les coûts de portage (les coûts associés au stockage et à l’assurance de la matière première), l’inflation, les changements de taux d’intérêt, les prévisions haussières, etc. Parmi ces raisons, les déclencheurs les plus courants d’un marché contango sont le coût de portage et le taux d’intérêt.

Le coût de portage est également appelé “coût de détention”. Ce terme décrit les dépenses que vous aurez pour stocker la matière première spécifique si vous l’achetez maintenant. Par exemple, imaginons que vous achetiez quelques barils de pétrole ou un camion de maïs. Vous devrez les stocker quelque part (c’est-à-dire dans un entrepôt), ce qui entraînera des coûts supplémentaires. Cela pourrait réduire la demande de l’actif et faire baisser son prix au comptant. Parallèlement, cela augmente également le prix d’achat de la matière première à l’avenir.

Voyons maintenant comment les taux d’intérêt peuvent contribuer à un marché contango. Si un trader reporte l’achat d’un actif sur le marché au comptant parce qu’il est long, il s’assure essentiellement de disposer de plus de liquidités. Ces liquidités peuvent être utilisées pour gagner des intérêts jusqu’à ce que le trader décide d’acheter un contrat à terme. Dans ce cas, le prix au comptant augmente au taux d’intérêt jusqu’à ce que l’actif soit acheté à l’avenir. Cet effet se reflète dans le prix actuel du contrat à terme.

Le backwardation

En revanche, nous pouvons attribuer le backwardation à des événements à court terme faisant que le prix au comptant est plus élevé que le prix futur. Il peut s’agir d’une pénurie d’approvisionnement, d’une manipulation du marché, d’un rendement de détention et d’autres déclencheurs mineurs.

Parmi ceux-ci, la pénurie de l’offre est la raison la plus courante. Imaginons qu’en tant que trader, vous vous intéressez aux contrats à terme sur le maïs (ZC). Vous savez que les États-Unis sont le plus grand producteur et exportateur mondial. Vous avez lu les rapports du secteur et vous savez que l’année a été bonne et que l’offre est suffisante. Imaginons cependant qu’un ouragan frappe soudainement et que les principaux ports ferment. Une telle catastrophe perturbera inévitablement l’approvisionnement à court terme de la matière première. Ces circonstances créeront un marché de backwardation. À long terme, l’offre se normalisera. Cependant, à ce moment précis, le prix au comptant sera plus élevé que le prix à terme.

Il est également essentiel de mentionner le rendement de détention. Lorsqu’un secteur ou quelques grandes entreprises s’attendent à une pénurie dans la livraison d’une matière première particulière, elles peuvent immédiatement augmenter leurs stocks. Tout en se protégeant contre une offre future limitée, elles pousseront également le prix au comptant à la hausse. Les traders parlent souvent de cet état comme d’une “prime de peur”. Elle se reflète généralement dans le prix au comptant mais tend à se normaliser à long terme.

Exemples de contango et de backwardation

Des exemples de contango et de backwardation existent sur pratiquement tous les marchés. Nous avons déjà couvert quelques scénarios correspondant à ces deux situations de marché, mais élargissons un peu le champ d’action et examinons quelques autres secteurs.

Le contango se produit souvent dans le secteur de l’or car il s’accompagne souvent de coûts de stockage. Un exemple de ceci est lorsque le prix au comptant de l’or est de 1700 $ par once alors que le prix à terme est de 1900 $.

Il y a contango sur le marché du pétrole lorsque le prix au comptant de la matière première est de 50 $ le baril aujourd’hui tandis que le prix à terme pour une livraison prolongée après un an est de 75 $.

En revanche, on parle de backwardation sur le marché pétrolier lorsque le prix au comptant est de 45 $ le baril tandis que le prix de livraison dans 6 mois est de 35 $.

Le contango contre le backwardation

L’offre et la demande de contrats à terme influent sur le prix des contrats à terme à chaque échéance disponible. La question est de savoir de quelle manière. Selon la réponse, les deux scénarios de marché possibles sont soit le contango, soit le backwardation.

Voici les principales différences pour vous aider à mieux comprendre les deux scénarios de marché :

| Contango | Backwardation | |

| Définition | Une condition de marché où le prix au comptant de l’instrument se trade plus haut que son prix futur. | Une condition de marché où le prix au comptant de l’instrument se trade à un niveau inférieur à son prix futur. |

| Prix au comptant | Supérieur | Inférieur |

| Prix futur | Inférieur | Supérieur |

| Comportement du prix | Plus la maturation est proche, plus le prix à terme baisse pour rejoindre le prix au comptant. | Plus la maturation est proche, plus le prix à terme augmente pour rejoindre le prix au comptant. |

| Raisons de se produire | Les coûts de portage, l’évolution des taux d’intérêt, les prévisions haussières, etc. | La pénurie d’approvisionnement, la manipulation du marché, le rendement de détention, etc. |

| Courbe | Pente ascendante | Pente descendante |

| Fréquence | Courante | Rare |

Conclusion

Contango et backwardation sont des termes standards pour décrire l’état des marchés de contrats à terme. Ils aident les traders à comprendre la situation actuelle du marché. En outre, ils permettent de prévoir les évolutions futures en indiquant si le prix à terme se trade au-dessus ou en dessous du prix au comptant.

Être conscient des différences entre contango et backwardation est le seul moyen d’éviter les pertes lors du trading de contrats à terme. Aucune stratégie de gestion des risques ne sera efficace si elle ne tient pas compte de l’état actuel et des prévisions futures de la relation entre les prix au comptant et à terme de l’instrument. En outre, en fonction de l’état du marché, un trader peut prendre une décision éclairée sur le choix d’une position longue ou courte.

Si vous voulez vraiment réussir sur les marchés de contrats à terme, la meilleure chose à faire est de comprendre les subtilités des marchés de contango et de backwardation. En fin de compte, vous ne voudriez pas être le prochain Metallgesellschaft, n’est-ce pas ?