En raison des spécificités de la classe d’actifs et du potentiel de gains élevés, le trading d’options apparaît souvent comme une opportunité tentante pour les débutants. Beaucoup s’y lancent avec une compréhension très limitée de la façon dont les choses fonctionnent. Cependant, pour nombre d’entre eux, cela s’avère être une erreur majeure. Le trading d’options est très complexe et requiert de l’expérience ainsi qu’un ensemble de compétences spécifiques. Dans cet article, nous allons faire la lumière sur l’écart haussier, l’une des stratégies populaires que les professionnels préfèrent utiliser. Nous vous expliquerons également comment l’utiliser pour optimiser vos performances et tirer parti du potentiel du trading d’options.

Qu’est-ce qu’un écart haussier ?

L’écart haussier est une stratégie de trading utilisée par les traders d’options lorsqu’ils s’attendent à une hausse du prix de l’actif sous-jacent et veulent en tirer profit. La stratégie implique que le trader achète et vende simultanément des options d’achat ou de vente ayant les mêmes dates d’expiration et le même actif sous-jacent, mais qui diffèrent par leur prix d’exercice. L’idée derrière cette stratégie est d’acheter l’option dont le prix d’exercice est le plus faible et de vendre celle dont le prix d’exercice est le plus élevé.

Selon le type d’options, la stratégie comporte deux variantes. La stratégie qui utilise des options de vente est connue sous le nom de bull put spread tandis que celle qui utilise des options d’achat est connue sous le nom de bull call spread. La principale différence réside dans le timing des flux de trésorerie.

Ne soyez pas surpris si vous entendez certaines personnes parler de ces stratégies comme d’un “debit call spread” ou d’un “credit put spread”. L’idée est qu’une fois que vous ouvrez la transaction, vous générez essentiellement une dette/un gain net sur le compte. La raison en est que le coût de l’achat est supérieur/inférieur à celui de l’option vendue. Cependant, il s’agit simplement d’une autre façon de désigner la même stratégie, ce qui ne fait aucune différence.

Vous pourriez aussi apprécier :

- Heiken Ashi – Chandeliers, stratégies de trading, graphiques et astuces

- L’indicateur Aroon – Comment l’utiliser ? Sa définition sa formule et ses paramètres

Comment fonctionne l’écart haussier

Comme son nom l’indique, pour que l’écart haussier fonctionne, il doit y avoir un “écart” et un mouvement haussier à venir sur le marché. La stratégie fonctionne par l’achat et la vente simultanés d’une option d’achat et de vente dans le but de profiter de la différence entre leurs prix d’exercice.

Le Bull Call Spread (écart haussier sur options d’achat)

La stratégie de bull call spread, par exemple, exige que le trader place une option d’achat dont le prix d’exercice est plus élevé que celui du marché actuel des options d’achat longues. Pour que cela fonctionne, le trader devrait simultanément acheter et vendre une option d’achat avec la même date d’expiration (c’est-à-dire une option d’achat courte). Il obtient alors une prime qui suffit à couvrir une partie des coûts de la première option d’achat longue.

Au final, l’investisseur profite de la différence (appelée écart) entre les prix d’exercice des options longues et courtes, moins leurs coûts nets. La perte maximale à laquelle il est potentiellement exposé est plafonnée à la prime qu’il a payée pour les options.

Le Bull Put Spread (écart haussier sur options de vente)

Le bull put spread, également appelé “credit put spread”, exige en revanche que le trader vende une option de vente dont le prix d’exercice est supérieur à celui des options d’achat longues. Lorsque le trader applique cette stratégie, il génère d’abord un crédit sur son compte car l’option qu’il a achetée coûte généralement moins cher que celle qui a été vendue.

Il paie et se fait payer une prime pour l’ensemble. La prime que le trader paie correspond à l’achat de l’option de vente. Et la prime qu’il reçoit sert à la vendre à un prix d’exercice plus élevé.

Quel est donc le bénéfice maximum qu’un trader peut réaliser en appliquant cette stratégie ? Il est égal à la différence entre la prime qu’il a payée et la prime qu’il a reçue pour les options de vente tradées. Dans ce cas, la perte est plafonnée à la différence entre les deux prix d’exercice moins le crédit reçu initialement.

Le Bull Call Spread

Le long call spread ou bull call spread, comme on l’appelle plus communément, s’applique lorsque le trader s’attend à une augmentation modérée du prix de l’instrument tradé.

La stratégie consiste à acheter une option d’achat en jeu (option d’achat position acheteur) avec un prix d’exercice inférieur et à vendre une option d’achat hors-jeu (option d’achat position vendeur) avec un prix d’exercice supérieur, les deux ayant des dates d’expiration identiques.

Lorsqu’il utilise la stratégie du bull call spread, le trader effectue un paiement initial pour acquérir les deux instruments. Cela signifie qu’il réalise un investissement initial qu’il espère rentabiliser à l’expiration des instruments.

Lorsque le prix du titre sous-jacent commence à augmenter, la rentabilité du bull call spread augmente également. Le bénéfice augmente jusqu’au niveau du prix d’exercice de l’option d’achat courte. Toutefois, si le prix de l’instrument le dépasse, les gains ne suivent pas. Il reste plafonné, de sorte que le trader sait exactement combien il va potentiellement gagner dès le départ.

La situation est tout à fait la même lorsqu’il s’agit de pertes. Si le trader se trompe sur la tendance à venir et que le prix de l’instrument sous-jacent commence à baisser, il subira des pertes. Quelle que soit la baisse du prix, ses pertes ne dépasseront pas le prix d’exercice de l’option d’achat longue.

Exemple du Bull Call Spread

Imaginons que vous soyez intéressé par une option d’achat sur l’action XYZ. Vous l’achetez le 15 juin lorsque l’action se trade à 190 $ et à un prix d’exercice de 200 $. Vous payez 5 $ par contrat.

Simultanément, vous vendez une option d’achat XYZ à un prix d’exercice de 210 $ et recevez 2,5 $ par contrat. Le coût net de la création de cet écart est de 2,5 $ (multiplié par la taille du contrat, disons 100, cela donne une prime ou un coût net de 250 $).

Maintenant, si XYZ tombe en dessous du prix d’exercice de 200 $, vos deux options expireront sans valeur et vous perdrez la prime payée (le coût net de 2,5 $ par contrat).

Cependant, si l’action XYZ atteint 211 $, la valeur de votre option d’achat de 200 $ augmentera de 10 $ tandis que la valeur de l’option d’achat de 210 $ restera de 1 $. Tout bénéfice supplémentaire sur l’option d’achat de 200 $ est essentiellement perdu. Votre bénéfice total sur les deux options d’achat serait égal à 9 $ (gain de 10 $ – coût net de 1 $) par contrat.

En d’autres termes, même si l’action atteint 100 $, votre perte maximale est de 1 $ par contrat. En revanche, même si elle atteint 300 $, vous ne gagnerez que 9 $ par contrat.

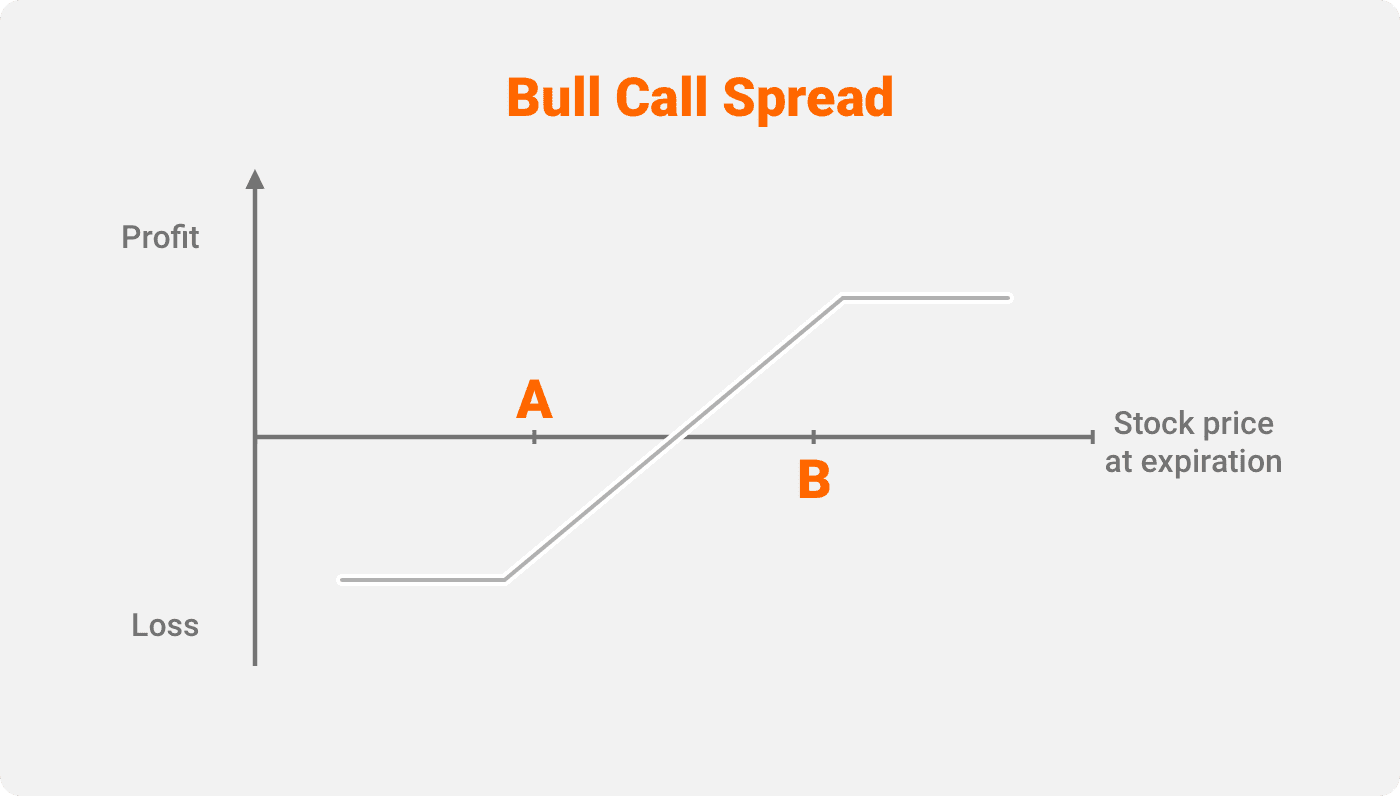

La stratégie du Bull Call Spread

À titre d’exemple, prenons les options d’achat et de vente dont les prix d’exercice sont représentés par les points A et B sur l’image ci-dessous. Votre profit potentiel sera limité à la différence entre les deux prix d’exercice moins la prime payée. La perte est limitée au montant de la prime.

La valeur d’un long call spread augmente au fur et à mesure qu’il se rapproche de son point d’expiration. L’objectif final est que l’action soit au niveau ou au-dessus du point B à l’expiration. Toutefois, à en juger par l’exemple précédent, vous ne devriez pas vous préoccuper de la distance qui sépare l’action des points A et B puisque cela n’aura aucune incidence sur l’ampleur de vos gains ou de vos pertes.

Lors de l’application de cette stratégie, il convient de mentionner que l’investisseur devrait être convaincu que le marché est sur le point d’augmenter. Sinon, au cas où le marché se retournerait contre vous, même si les pertes sont plafonnées, votre portefeuille peut rapidement perdre une grande partie de sa valeur lorsqu’il est tradé en grande quantité.

Il convient également de garder à l’esprit l’effet de la volatilité implicite. Bien que vous soyez à la fois acheteur et vendeur et que cet effet puisse être neutralisé dans une certaine mesure, il vous concerne toujours. Dans le cas où le cours de l’action dépasse le prix d’exercice B, votre scénario idéal est que la volatilité implicite diminue. En revanche, lorsque le cours de l’action se rapproche ou descend en dessous du point A, votre scénario idéal est que la volatilité implicite augmente.

En raison de sa complexité, la stratégie d’option sur écart haussier est destinée uniquement aux vétérans ou aux professionnels.

Le Bull Put Spread

Le bull put spread, ou long put spread comme on l’appelle également, est utile lorsque le trader s’attend à des fluctuations de prix haussières à venir (généralement une hausse modérée). Pour en profiter, le trader achète et vend deux options de vente – l’une avec un prix d’exercice supérieur et l’autre inférieur (les deux ayant des dates d’expiration égales). Une fois qu’il a fait cela, il reçoit un crédit initial, basé sur la différence entre les deux primes.

Lorsqu’il applique le bull put spread, le trader récupère de l’argent à l’avance. Son objectif est d’en conserver le plus possible à l’expiration de l’option. Ou, en d’autres termes, de conserver une plus grande partie de son bénéfice initial.

Lorsque l’on trade des bull put spreads, le bénéfice potentiel maximum est égal au crédit net. Cela signifie qu’au moment où le trader applique la stratégie, il réalise le bénéfice maximum. Son prochain objectif est de ne pas le laisser s’échapper. Pour éviter cela et capturer le bénéfice maximum, le prix de l’instrument sous-jacent devrait clôturer au-dessus du prix d’exercice supérieur à la date d’expiration.

En revanche, le trader commence à perdre de l’argent lorsque le prix de l’instrument est inférieur au prix d’exercice supérieur. La raison en est que le détenteur de l’option de vente va très probablement l’exercer car le prix sera très attractif. Le point positif, cependant, est que le crédit net que le trader a reçu au départ couvre les pertes en cas de baisse modérée du prix de l’instrument sous-jacent.

Si le cours de l’action tombe bien en dessous du prix d’exercice inférieur, les deux options de vente commencent à perdre de l’argent. La perte maximale est égale à la différence entre les deux prix d’exercice et le crédit net reçu au départ.

Exemple du Bull Put Spread

Imaginons que vous souhaitiez acheter des actions de Tesla (TSLA) parce que vous prévoyez un scénario haussier au cours du mois prochain. Actuellement, l’action se trade à 1 000 $. Pour mettre en œuvre la stratégie d’écart haussier sur options d’achat, vous devriez faire deux choses : tout d’abord, vendre une option de vente avec un prix d’exercice de 1050 $ pour une prime de 15 $ avec une expiration dans un mois. Ensuite, vous achetez une option de vente avec un prix d’exercice de 990 $ et une échéance dans un mois pour une prime de 5 $.

Vous avez maintenant gagné votre crédit net de 10 $ (la différence entre les deux primes). Sachant qu’un contrat d’option équivaut à 100 actions, vous avez gagné 1 000 dollars en une seule transaction.

Comment conserver vos bénéfices

Jusqu’ici, tout va bien. Mais voyons les conditions devant être remplies pour que vous puissiez conserver l’intégralité du bénéfice. N’oublions pas d’examiner également le montant maximum que vous pourriez perdre.

Si l’action de Tesla commence à monter en flèche et atteint 1 200 $, par exemple, à l’expiration, vous pourrez conserver l’intégralité du crédit net que vous avez reçu initialement (1 000 $). En d’autres termes, le cours de l’action devrait être supérieur au prix d’exercice supérieur. Cependant, tant qu’il est au-dessus de ce niveau, peu importe le montant de sa croissance. C’est parce que vos bénéfices maximums sont plafonnés.

En revanche, si l’action tombe en dessous du prix d’exercice inférieur, vous subirez une perte maximale de 50 $ par contrat (la différence entre les deux options de vente, moins les primes ou simplement : 1050 $ – 990 $ – 10 $). Multipliez ce chiffre par 100 (le nombre d’actions), et la perte maximale pour cette transaction particulière est de 500 $.

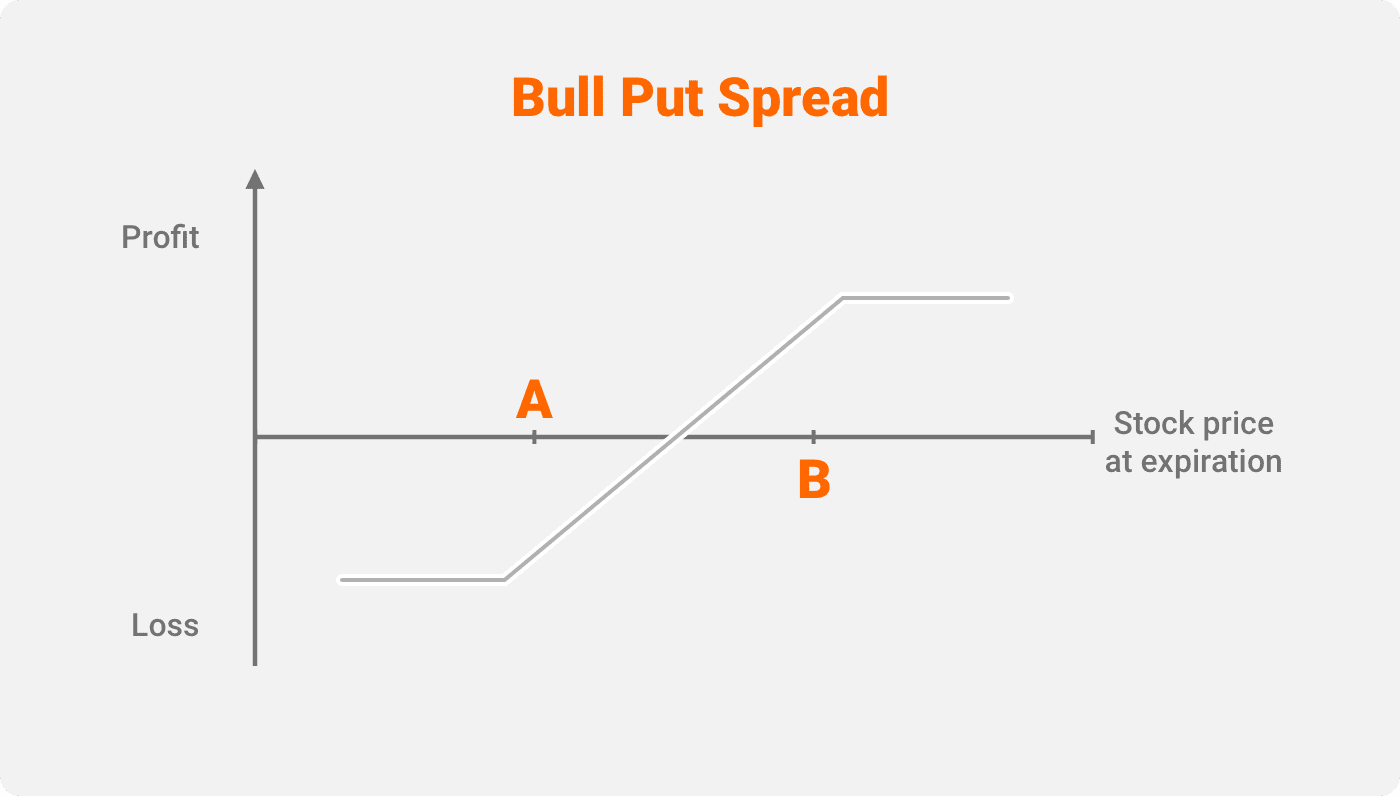

La stratégie du Bull Put Spread

Le potentiel de la stratégie du bull put spread est réalisé lorsque le prix de l’actif sous-jacent évolue ou reste supérieur au prix d’exercice supérieur. De cette façon, l’option vendue expire tout en perdant sa valeur puisque personne ne voudra exercer une option à un prix inférieur à celui du marché. Dans ce cas, le trader conserve l’intégralité du crédit qu’il a reçu initialement.

Ce que vous faites ici, c’est acheter une option de vente au point A et en vendre une au point B. Le but ultime est que le prix s’envole au-dessus du point B afin que l’option vendue ne soit pas exercée.

Le risque est ici limité à la différence entre les deux prix d’exercice (A et B). Il en va de même pour le bénéfice : il ne peut pas dépasser le crédit net initial, de sorte que la hausse de la valeur de l’actif sous-jacent n’a pratiquement aucune importance.

Tout comme la stratégie de bull call spread, celle-ci doit être réservée aux professionnels et aux vétérans chevronnés. Avant d’utiliser cette stratégie, vous devez obtenir des confirmations fiables que le marché est réellement haussier.

Les avantages et inconvénients des écarts haussiers

Examinons les avantages et les inconvénients de la stratégie de trading d’options sur écarts haussiers pour vous aider à déterminer si elle convient à votre style de trading, à votre expérience et à vos besoins :

LES AVANTAGES

Limite les pertes potentielles

La meilleure chose à propos de cette stratégie est qu’elle ne laissera pas votre position entrer en chute libre. La perte maximale que vous pouvez subir est connue au départ. Elle est limitée à la différence entre la prime que vous payez et la prime que vous recevez dans le cas des bull call spreads. Dans le cas du bull put spread, c’est la différence entre les prix d’exercice moins le crédit net.

Est applicable dans les conditions de marché les plus populaires

Cette stratégie est généralement utilisée lorsque le trader s’attend à des augmentations modérées du prix de l’actif sous-jacent. Cependant, lorsqu’il s’agit de marchés financiers, les hausses soudaines et massives des prix ou les baisses continues sont beaucoup moins susceptibles de se produire que les hausses modérées et régulières des prix. Cela signifie que cette stratégie est généralement en phase avec l’environnement général du marché.

Réduit les coûts de vente des options

Lorsque les traders achètent et vendent simultanément des contrats d’options (soit des options de vente, soit des options d’achat), ils compensent essentiellement les coûts de vente puisqu’ils paient et reçoivent simultanément une prime. Cependant, pour que cela fonctionne efficacement, il est essentiel que les deux options soient comparables (elles doivent avoir des dates d’expiration et des actifs sous-jacents identiques).

LES INCONVÉNIENTS

Limite les gains

Les stratégies d’écarts haussiers sont à double sens – si elles limitent les pertes, elles plafonnent également les bénéfices maximums. En fait, les bénéfices sont connus dès le début. Dans le cas du bull put, ils sont limités à la différence entre les primes tandis que dans le cas du bull call, les bénéfices peuvent aller jusqu’au niveau du prix d’exercice.

Il y a un risque que l’acheteur exerce l’option

Les options américaines peuvent être exercées n’importe quel jour. Cela signifie essentiellement que vous, en tant que détenteur d’une option courte, êtes obligé de remplir l’exigence et que vous n’avez aucun contrôle sur le moment où cela peut se produire. Cela signifie que vous êtes confronté au risque d’une assignation anticipée. Si vous n’êtes pas préparé et que vous n’avez pas suffisamment de fonds propres sur votre compte, vous risquez de subir un appel de marge.

Les bull call spreads, en revanche, présentent un risque de décroissance dans le temps. En d’autres termes, une baisse du prix de l’option à l’approche de sa date d’expiration.

Ne convient qu’aux vétérans

Les stratégies d’écarts haussiers nécessitent une compréhension avancée du trading d’options, ce qui en fait un choix plutôt risqué pour les débutants. Bien que très populaires, elles sont surtout utilisées par les vétérans du secteur et les traders professionnels. Des personnes qui connaissent leur stratégie et peuvent gérer tous les risques associés.

Comment calculer vos bénéfices et pertes

Le bénéfice maximum pour les stratégies de bull call spread et de bull put spread est atteint lorsque le prix de l’actif sous-jacent clôture à des niveaux égaux ou supérieurs au prix d’exercice le plus élevé.

Le trader subit la perte maximale pour les deux stratégies si le prix de l’actif clôture en dessous ou au prix d’exercice inférieur.

Vous pouvez calculer les seuils de rentabilité des deux stratégies (avant commissions) via les formules suivantes :

Seuil de rentabilité du Bull Call Spread = Prix d’exercice inférieur + Prime nette payée

Seuil de rentabilité du Bull Put Spread = Prix d’exercice supérieur – Prime nette reçue

Le Bull Put Spread contre le Bull Call Spread

Pour obtenir une meilleure compréhension des deux stratégies, observons le tableau de comparaison suivant :

| Bull Call Spread | Bull Put Spread | |

|---|---|---|

| Stratégie | Acheter l’option d’achat en jeu Vendre l’option d’achat hors-jeu | Acheter l’option de vente hors-jeu Vendre l’option de vente en jeu |

| Niveau | Avancé | Avancé |

| Attentes | Haussière – une hausse modérée du prix de l’actif sous-jacent | Haussière – une hausse modérée du prix de l’actif sous-jacent |

| Type d’options | Option d’achat | Option de vente |

| Nombre d’options achetées | 2 | 2 |

| Pertes | Limitées | Limitées |

| Bénéfices | Limités | Limités |

| Seuil de rentabilité | Prix d’exercice inférieur + prime payée | Prix d’exercice supérieur – prime reçue |

| Perte maximale | = Prime nette payée | = (Prix d’exercice 1 – Prix d’exercice 2) – Prime nette reçue |

| Bénéfices maximums | = (Prix d’exercice 1 – Prix d’exercice 2) – Prime nette payée | = Prime nette reçue |

| Scénario de pertes maximales | Les deux options ont expiré | Les deux options ont expiré |

| Scénarios de bénéfices maximums | Les deux options ont expiré | Les deux options ont expiré |

| Paiement | Débit | Crédit net |

FAQ

Dans le scénario du bull call spread, vous avez déjà acheté une option d’achat et vendu une option de vente. Pour les clôturer, vous devriez vendre pour clôturer la première et ensuite acheter pour clôturer la seconde. Le scénario idéal est que vous parveniez à sécuriser vos bénéfices en clôturant le bull call spread avant son expiration.

Un exemple pratique de la façon de déterminer le bénéfice d’un écart haussier est fourni dans les sections “Exemple du Bull Put Spread” et “Exemple du Bull Call Spread” de cet article. Si vous souhaitez estimer le bénéfice maximum, veuillez vous référer au tableau ci-dessus.

Utilisez la stratégie de l’écart haussier lorsque vous vous attendez à ce que les prix des instruments que vous souhaitez trader connaissent une hausse modérée. En outre, assurez-vous de ne l’utiliser que si vous avez une compréhension avancée du trading d’options.