Os Credit Default Swaps (CDS) se tornaram famosos por volta de 2007-2008 e as instituições que emitiram esses ativos tiveram um impacto notável na crise financeira vigente. Esse segmento específico do mercado passou por mudanças significativas desde o seu colapso, há 10 anos. Essa deve ser uma razão mais do que o suficiente para que nós examinemos como ele está hoje.

Antes de nos aprofundarmos, vale a pena revisarmos rapidamente o que exatamente são os CDS. Ações e Títulos reinaram supremos entre os ativos apenas algumas décadas atrás, no entanto, os mercados de segurança se tornaram muito mais complexos, de modo que os bancos e outras instituições financeiras tiveram que seguir o mesmo caminho para se adequar. Hoje vivemos na era dos derivativos e o CDS se encaixa perfeitamente neste modelo. Em um certo sentido, eles se tornaram uma base para os processos de gerenciamento de risco do século XXI. Simplificando, o CDS permite que os compradores de títulos passem os riscos para os investidores que fizeram disso o seu negócio, assumir os riscos para ter um lucro em potencial.

Para dar um exemplo, uma empresa lança um título que é comprado pelo banco. O banco então renuncia parte do título em favor de um investidor. Em retorno por receber uma parte do interesse no título, o investidor se oferece para receber o risco caso a empresa que originalmente o emitiu se torne inadimplente. Isso é o Credit Default Swaps de maneira resumida. O banco está autorizado a emiti-lo como uma garantia separada, porque eles podem avaliar com precisão o risco da obrigação original, ao menos na teoria.

Na prática o mercado de CDS é significativamente mais complicado do que o exemplo anterior sugere. Um dos fatores que o torna complicado é que o CDS tipicamente não contém títulos de apenas uma única empresa. Ao invés disso, ele contém títulos de um grande número de diferentes empresas com níveis variáveis de risco. Também vale a pena apontar para o fato de que a razão pelo fato de que o banco está querendo abrir mão de parte dos ganhos de um título é porque eles estão preocupados sobre a empresa que o emitiu originalmente. Isso é exatamente o que aconteceu durante a crise das hipotecas quando as casas de famílias no Arkansas foram agrupadas com as vilas de férias da Flórida. A intenção era diversificar o risco e tornar o produto mais atraente do as hipotecas em individual. Isso também lhes permitiu esconder as hipotecas arriscadas por trás das seguras.

Tipos de Credit Default Swaps

Isso nos leva aos dois tipos de Credit Default Swaps: nome-único e multi-nome. O primeiro tem apenas títulos de um único devedor, e o segundo contém títulos de diversos devedores agrupados em um.

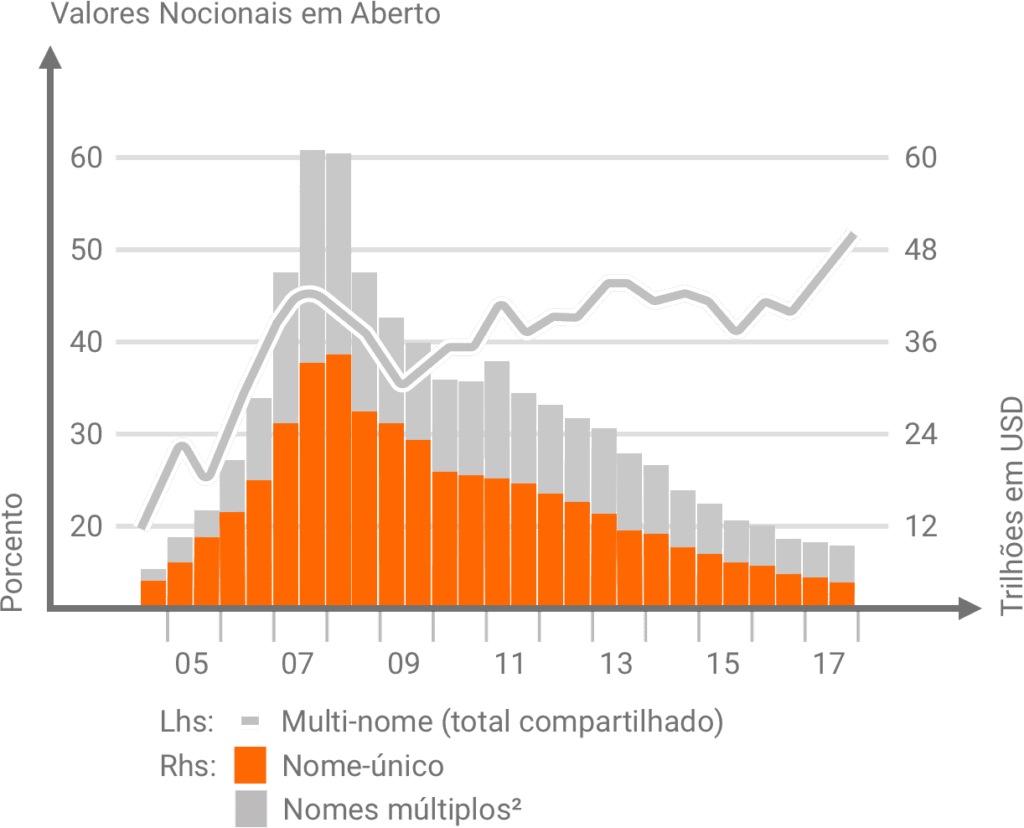

O gráfico acima mostra um repentino e acentuado nos lançamentos de CDS, levando à sua alta por volta de 2007-2008. No seu auge, haviam 60 trilhões de dólares de crédito de risco em aberto no mercado. Antes de 2005 os Credit Default Swaps eram utilizados principalmente para agrupar os riscos dos títulos de empresas individuais ou os títulos de um único país, por exemplo. Na época da crise, 45% deles eram constituídos por múltiplos devedores. A taxa com a qual o total de lançamentos de CDS aumentou é quase idêntica a proporção com a qual a taxa de swaps multi-nome aumentou.

Após a crise, os lançamentos de Credit Default Swaps se tornaram sujeitas a regulação e supervisão estritas, o que fez com que elas se tornassem significativamente menos atraentes. Nos últimos 10 anos, o número de lançamentos de CDS declinou constantemente ao ponto de que em 2018 ela era apenas um sexto do que ela era em 2007. Apesar de os números hoje serem próximos do que eram antes da crise, é importante ressaltar para o fato de que a taxa de swaps multi-nome não diminuiu. Na realidade, o oposto aconteceu e hoje elas são mais de 50% de todos os CDS lançados. No fim das contas, embora ela tenha caído em desuso por muitos investidores, elas ainda são utilizadas para propósitos de gerenciamento de risco da mesma maneira que foram utilizadas antes da crise.