O mercado de opções é uma forma de trading muito popular e lucrativa. Embora seja considerado arriscado, há certas estratégias com perdas limitadas que podem ser usadas para diminuir os riscos envolvidos em opções, e o Long Straddle é uma delas.

O que é um Long Straddle?

A estratégia do Long Straddle envolve a compra de uma opção de compra (call) e uma opção de venda (put), ambas com o mesmo preço de exercício e data de vencimento. Em geral, o preço de exercício deve estar próximo do preço atual do ativo. A call ou a put – uma ou outra – podem estar in-the-money, dependendo de como o preço do ativo se desvia do preço de exercício.

O trader perde todo o seu dinheiro se não houver movimento no preço do ativo, pois, nesse caso, tanto a call quanto a put não valeriam nada. Como o trader está comprando, simultaneamente, uma call e uma put, um Long Straddle tem um custo mais alto do que a compra de apenas uma ou outra opção.

Essa estratégia é particularmente interessante para traders que estão prevendo um movimento de preço mais significativo, mas que ainda não sabem a sua direção. O lucro do trader aumenta quanto mais o preço da ação se afasta do preço de exercício, seja em qual direção for.

Você também pode gostar:

- Bullish vs. Bearish – Guia Completo de Mercados de Alta e de Baixa

- Curva de Demanda Agregada – Definição, Determinantes e Componentes

Entendendo como o Long Straddle funciona

Para simplificar, vamos considerar cada resultado possível de um único Long Straddle. Há três casos possíveis, de acordo com o preço à vista do ativo:

1. Quando o preço à vista é igual ao preço de exercício

Valor da call = 0

Valor da put = 0

2. Quando o preço à vista (S) excede o preço de exercício (X)

Nesse caso, o valor da put é 0, pois está out-of-the-money

Valor da call = S – X

3. Quando o preço à vista (S) é menor que o preço de exercício (X)

Nesse caso, a call vence sem valor, pois está out-of-the-money

Valor da put = X – S

Para resumir os três casos acima, podemos dizer que calculamos o valor do Long Straddle por meio da diferença entre o preço à vista e o preço de exercício. Matematicamente, podemos expressar esse cálculo assim:

Valor do Long Straddle = valor máximo entre (S – X, X – S)

A equação acima confirma o argumento principal de que quanto mais o preço do ativo se desvia do preço de exercício, melhor é para o comprador do Straddle. A direção do movimento de preço é irrelevante nesse caso.

Uma questão fundamental que o conceito descrito acima não menciona é o custo da compra das opções de um straddle. No próximo tópico, veremos outro exemplo que também considera o custo da compra das opções e como isso afeta a lucratividade do trader.

Exemplo de Long Straddle

Vamos considerar um straddle cujo preço de exercício é US$50 e o custo para comprá-lo é de US$10.

Em primeiro lugar, calculamos o payoff ignorando os custos, por meio da seguinte equação:

Valor do Long Straddle = valor máximo entre (S – X, X – S)

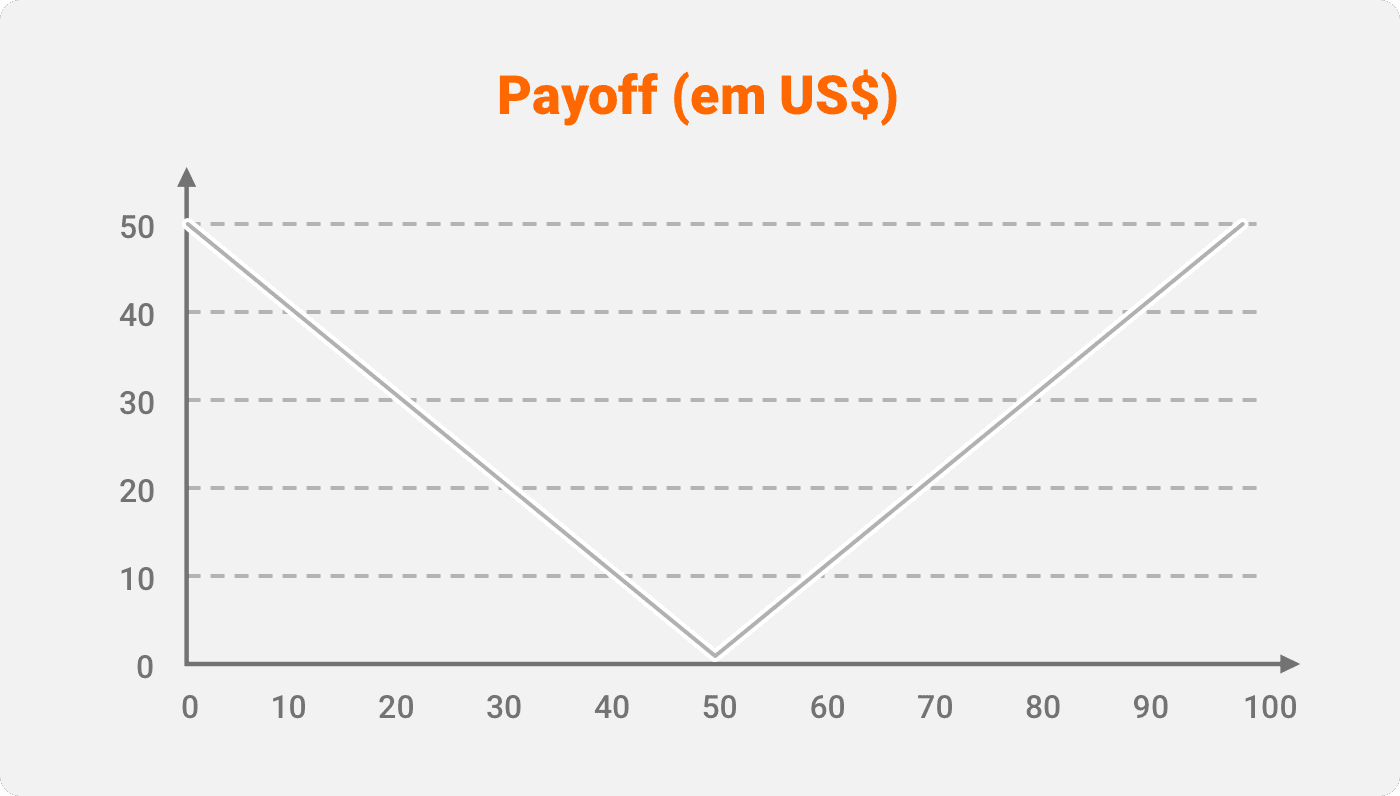

Abaixo, listamos os possíveis payoffs para diferentes preços à vista:

| Preço à vista (em US$) | Payoff (em US$) |

| 0 | 50 |

| 5 | 45 |

| 10 | 40 |

| 15 | 35 |

| 20 | 30 |

| 25 | 25 |

| 30 | 20 |

| 35 | 15 |

| 40 | 10 |

| 45 | 5 |

| 50 | 0 |

| 55 | 5 |

| 60 | 10 |

| 65 | 15 |

| 70 | 20 |

| 75 | 25 |

| 80 | 30 |

| 58 | 35 |

| 90 | 40 |

| 95 | 45 |

| 100 | 50 |

Por exemplo, se o preço for US$5, o valor da call será 0 e o valor da put, ou do straddle, será US$45. Da mesma forma, quando o preço for US$90, o valor da call, ou do straddle, será US$40. Embora tenhamos listado preços à vista até US$100, este não é o valor máximo. Sempre é possível aumentar esses valores, o que possibilita ganhos potencialmente ilimitados.

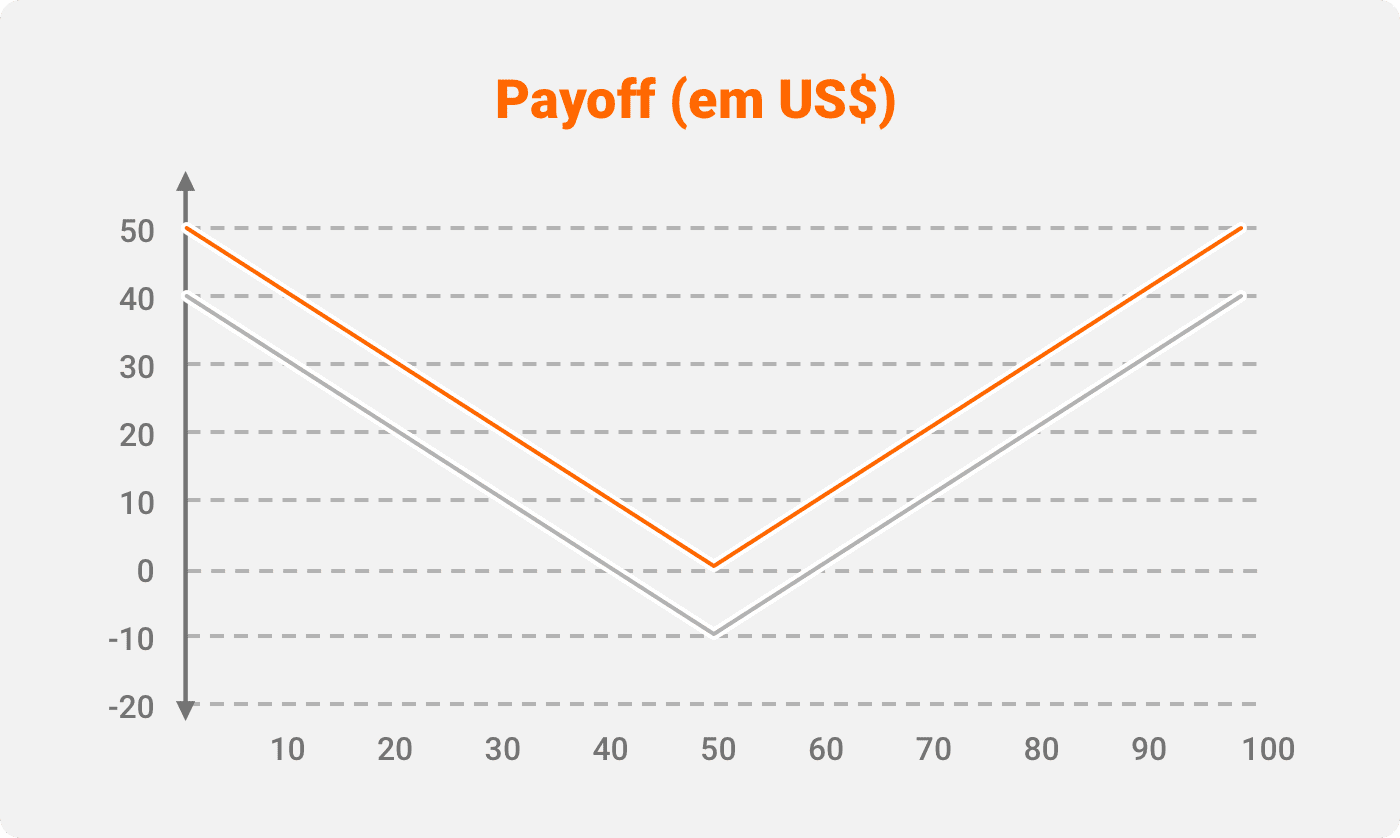

Adicionando o prêmio

Agora, vamos considerar o impacto do prêmio que ainda temos que pagar. Nesse caso, o seu valor é US$10.

O valor do straddle deve ser ajustado por essa quantia para que possamos obter o payoff real. Portanto, a equação muda para:

Valor do Long Straddle = valor máximo entre (S – X, X – S) – prêmio

Vamos revisar a tabela e o diagrama de payoff.

| Preço à vista (em US$) | Payoff (em US$) |

| 0 | 40 |

| 5 | 35 |

| 10 | 30 |

| 15 | 25 |

| 20 | 20 |

| 25 | 15 |

| 30 | 10 |

| 35 | 5 |

| 40 | 0 |

| 45 | -5 |

| 50 | -10 |

| 55 | -5 |

| 60 | 0 |

| 65 | 5 |

| 70 | 10 |

| 75 | 15 |

| 80 | 20 |

| 85 | 25 |

| 90 | 30 |

| 95 | 35 |

| 100 | 40 |

Podemos observar que há um deslocamento paralelo da linha quando contabilizamos o prêmio. Depois do ajuste, cada ponto na linha azul corresponde basicamente a um ponto na linha vermelha.

Para que o trader atinja o ponto de equilíbrio, o preço da ação deve variar em US$10 em qualquer direção. Isso pode ser visto no gráfico, nos pontos em que a linha azul toca o eixo x – ou seja, US$40 e US$60 –, que também estão em destaque na tabela.

Como o Long Straddle pode ajudá-lo?

O Long Straddle é particularmente interessante quando um trader prevê uma mudança significativa no preço, mas não sabe exatamente em qual direção. Ao contrário de muitas outras estratégias de opções – como a compra de calls –, a perda máxima para o trader está limitada ao prêmio investido nesse caso. No entanto, não há um limite para os ganhos potenciais. Isso é possível quando o preço aumenta significativamente, e a call passa se valorizar com esse aumento no preço.

Straddles também são uma estratégia eficaz quando os traders antecipam um crash no mercado ou uma recuperação. Esse tipo de operação não apenas ajuda a proteger o portfólio, mas também pode ser uma oportunidade de ganhos significativos. Nesses casos, pagar um prêmio extra pelo straddle é uma medida válida. Os traders também podem usá-lo durante momentos em que a volatilidade implícita de um ativo é operada a níveis extremamente baixos. Isso pode ocorrer durante períodos de consolidação, que geralmente são seguidos por um rompimento, o qual pode ocorrer em qualquer direção.

Estratégias de Long Straddle

Abaixo estão algumas das estratégias mais populares envolvendo Long Straddle:

- Durante um anúncio ou evento econômico: os traders geralmente compram um straddle quando há um anúncio referente aos resultados financeiros ou ao desempenho de uma empresa. Nesses casos, o resultado pode ter um papel significativo nos movimentos de preço. Outros eventos, como decisões do Fed referentes à taxa de juros, também possuem um impacto significativo no mercado. Isso pode causar grandes oscilações no preço de um ativo.

- Quando a volatilidade implícita de uma ação é baixa: a volatilidade implícita das ações pode ser calculada por meio de diferentes modelos, sendo geralmente uma informação disponível a todos. Os traders podem usar esse conhecimento para prever possíveis grandes movimentos no preço das ações. Quando a volatilidade implícita já está alta, não faz sentido comprar um straddle, pois é possível que a volatilidade volte a diminuir. Da mesma forma, uma volatilidade implícita reduzida pode criar uma oportunidade para os traders.

- Retração ou crescimento econômico: quando há uma retração ou crescimento significativo na economia, isso geralmente se traduz em movimentos de preço em mercados mais amplos. Um trader pode comprar um straddle ao prever mudanças desse tipo na economia.

- Comprando um straddle que não está at-the-money: os traders podem ter uma preferência na direção do movimento e, dessa forma, podem ajustar o preço de exercício. Essas estratégias também podem levar a uma redução nos prêmios.

Long Straddle vs. Short Straddle

Discutimos o straddle a partir da perspectiva do seu titular. No entanto, há inúmeras diferenças entre os traders que compram (long) e os que vendem (short).

| Long Straddle | Short Straddle |

| Útil quando há movimentos significativos no preço de um ativo | Útil quando o preço está limitado |

| Envolve comprar simultaneamente uma call e uma put com preços de exercício e datas de vencimento idênticos | Envolve vender simultaneamente uma call e uma put com preços de exercício e datas de vencimento idênticos |

| A perda é limitada ao prêmio cobrado pela compra do straddle | Não há limite de perdas. Isso porque a posição também envolve uma call vendida |

| Um prêmio inicial é pago para comprar o straddle | Recebe um prêmio por vender as opções |

A posição vendida pode ser considerada uma posição de maior risco, pois há um potencial ilimitado de perda associado. A menos que haja muita certeza quanto à estabilidade do preço das ações em questão, um trader comum geralmente não optaria pela operação de um straddle.

Leia também: Oferta Agregada – Curva e definição no curto e longo prazo

Perguntas Frequentes

Teoricamente, não há limite para o lucro máximo que pode ser obtido por meio de um Long Straddle. Isso acontece quando o payoff continua aumentando junto com o preço da ação.

A perda máxima que pode ser sofrida em um Long Straddle é o prêmio pago inicialmente. Portanto, o risco dessa estratégia é considerado relativamente menor.

Para sair de uma posição de Long Straddle, o trader deve sair da sua posição nas opções call e put que foram compradas.

Um Long Straddle é lucrativo durante períodos mais voláteis. O ponto de equilíbrio da estratégia ocorre quando o preço se desloca no mesmo valor do prêmio, em qualquer direção. Qualquer movimento adicional em relação ao preço de exercício resulta em lucro para a posição comprada.