O termo derivativo se refere a algo que “possui um valor derivado de um ativo subjacente variável”.

Esse termo financeiro pode ser usado para a prática de hedge ou como um meio de assumir uma posição especulativa em um determinado ativo.

Devido à estrutura destes ativos, um movimento relativamente pequeno no valor do ativo subjacente pode impactar significativamente o valor desse ativo.

Essa disparidade é causada pela alavancagem, que é apenas uma das diversas características dos derivativos.

O que torna os derivativos financeiros algo único no mundo do trading? Vamos nos aprofundar no assunto e descobrir o que é esse ativo.

O que é um derivativo no trading?

Muitas pessoas se surpreendem quando perguntam o que são derivativos e descobrem que eles são usados principalmente para fazer hedge, uma maneira de proteger seus ativos contra as oscilações de mercado, em especial do câmbio.

Geralmente associam automaticamente esses ativos com investidores especulativos e não com traders que buscam proteger/cobrir suas posições existentes.

Até mesmo quem está comprando derivativos sem qualquer ativo para cobrir pode criar estratégias que limitem as perdas e maximizem os ganhos. Não devemos olhar para elas como uma simples aposta.

Também é comum para investidores usarem estes ativos para proteger e manter o valor de um portfólio existente.

Além disso, ainda há o elemento comercial para quem deseja adquirir ou vender commodities como parte das suas atividades comerciais.

A oportunidade de garantir o fornecimento bem antes da data de entrega é essencial ao planejar a operação a um preço predeterminado.

Para que servem os derivativos?

Esses ativos têm um nome bem autoexplicativo, pois estão vinculados a um outro ativo subjacente que são a referência para o seu valor de trading.

Esse ativo chamado subjacente pode tanto ser algum item físico como ouro, café, soja e afins, ou totalmente financeiro, derivado de ações e taxa de juro, como a Selic.

Servem tanto para negociações no mercado a vista quanto a prazo e ainda permitem que o operador construa derivativo sobre outro derivativo, dentro de uma estratégia de hedge mais protecionista.

Bolsas de derivativos e o mercado de balcão

Há duas formas principais para adquirir derivativos: por meio de bolsas reconhecidas e por acordos no mercado de balcão.

Bolsas de derivativos

Estes ativos são operações em bolsas abertas que passam pelo processo de Mark-to-Market todos os dias. Esse processo faz ajustes nas chamadas de margem e nos colaterais, reduzindo o risco de inadimplência.

Esse risco baixo de inadimplência pode criar um interesse colossal, e sua profunda liquidez reflete isso. A maioria dos investidores de grande porte as consideram essenciais.

As bolsas com níveis mais altos de liquidez criam um ambiente para precificação mais eficiente, ajudando a evitar anomalias nos preços e posições de arbitragem.

Também é importante observar que você pode comprar e vender esses ativos operados na bolsa sempre que quiser antes do vencimento. Todas as operações passam por uma câmara de compensação, o que garante uma liquidação eficiente e ágil.

Derivativos do mercado de balcão

Muitas vezes chamados de derivativos OTC (“over-the-counter”, ou mercado de balcão), são transações negociadas e concluídas fora de um mercado reconhecido.

À medida que cobrimos as diferentes bolsas desses ativos, você notará que muitas têm tamanhos de contrato padrão, sem espaço para negociação.

As duas partes podem negociar diretamente o preço, o volume e a duração do acordo com derivativos OTC. O mundo comercial gosta mais dessa maior flexibilidade do que os traders comuns, mas isso tem um custo.

Em geral, você não pode operar esses ativos OTC com outras partes após a configuração inicial, mesmo nos casos em que isso é possível, pode ser um grande desafio obter um preço justo.

Enquanto as bolsas de derivativos ajustam as chamadas de margem diariamente, esses ativos OTC tendem a ser liquidados em dinheiro na entrega.

Consequentemente, você pode não perceber qualquer tipo de problema que possa surgir com a outra parte até que o acordo precise ser liquidado.

Na verdade, há instituições financeiras e comerciais gigantescas envolvidas no mercado de balcão de derivativos, logo, é possível reduzir os riscos de inadimplência operando por meio de empresas reconhecidas com uma reputação sólida.

Tipos de derivativos

Ao analisar os derivativos, o ideal é tratá-los em dois níveis diferentes.

Primeiramente, temos o tipo de derivativos; em seguida, temos os ativos nos quais esses ativos se baseiam. Os tipos mais comuns desses ativos são:

- Contratos a termo

- Contratos de futuros

- Contratos de opções

- Swaps

Os tipos mais comuns de ativos subjacentes para derivativos são:

- Commodities

- Ações

- Títulos

- Taxas de juros

- Moedas

Embora você possa operar esses ativos baseados em diversos ativos diferentes, cada derivativo terá diversos fatores em comum, incluindo:

- Ativo

- Preço

- Quantidade

- Data de entrega

- Margem (quando aplicável)

Alguns desses ativos são operados isoladamente, enquanto os outros são operados em pacotes, mas as informações principais continuam as mesmas.

Ao comprar ou vender um derivativo, a menos que a posição seja fechada antes do vencimento, você geralmente se compromete a comprar ou entregar um ativo.

Quando escrever um derivativo – ou operar vendido –, você deve fornecer um colateral para cobrir um elemento da exposição financeira completa; isso é chamado de margem.

Consequentemente, é possível criar uma alavancagem significativa em um investimento relativamente baixo.

O resultado é um ambiente em que você pode sofrer perdas substanciais ou obter ganhos substanciais. Tome cuidado!

Contratos a termo

Como mencionamos acima, as pessoas tendem a confundir contratos de futuros e contratos a termo, muitas vezes vendo ambos como uma coisa só.

Também é possível operar contratos a termo de moedas, índices e ações individuais, mas eles são mais usados para commodities, principalmente commodities agrícolas.

Na superfície, contratos futuros e a termo podem parecer semelhantes, mas há diferenças significativas.

Sem um mercado central

Um contrato a termo é um acordo entre duas partes personalizado para considerar uma commodity, uma quantidade, um preço e uma data de entrega.

Você verá contratos a termo como instrumentos do mercado de balcão (OTC), sem uma câmara de compensação centralizada, ao contrário do que ocorre com contratos futuros.

Sem ajustes de margem

Os mercados de futuros regulados dependem de uma câmara de compensação, que de fato assume o risco coletivo de inadimplência.

Os contratos a termo não são regulados e, portanto, os termos e condições são estipulados pelas duas partes.

Como não há uma câmara de compensação central com os contratos a termo, o risco de inadimplência é mais significativo.

Enquanto as margens dos contratos futuros são ajustadas diariamente, com os contratos a termo não há esse tipo de ajuste. A liquidação ocorre simplesmente na data de entrega acordada.

Flexibilidade

Embora, teoricamente, o risco de inadimplência seja maior com contratos a termo em comparação com contratos de futuros, os contratos a termo possuem maior flexibilidade.

Em vez de operar tamanhos de contrato nominais, como vimos com os futuros, um contrato a termo cobrirá uma quantidade acordada de um determinado ativo.

Risco de inadimplência

Como já mencionamos, o risco de inadimplência é significativamente maior com um contrato a termo do que com um contrato de futuros operado em um mercado regulado.

Mas como as grandes instituições financeiras lidam com isso?

É simples: por serem transações não reguladas, tudo depende da qualidade das partes com as quais você está lidando.

Nenhuma operação é livre de riscos, mas negociar contratos a termo uma empresa reconhecida lhe garante um certo grau de segurança.

Afinal, por que eles arriscaram sua reputação ao deixar de honrar um contrato a termo?

Ao analisarmos mais profundamente o setor de investimento mundial, você verá que uma das commodities mais valiosas é a reputação.

Basicamente, ninguém vai lidar com você se você tiver uma reputação ruim no mercado.

Opções

Operar opções é um meio empolgante de fazer hedge ou assumir uma posição especulativa em um determinado ativo.

Ao contrário dos contratos de futuros e contratos a termo, onde o valor inicial se baseia no preço em tempo real do ativo, as coisas são um pouco diferentes para opções.

Elas possuem preços de exercício in-the-money, at-the-money e out-of-the-money, com uma variedade de datas de vencimento.

Antes de vermos tudo isso com mais detalhes, vamos listar as variáveis de um contrato de opções:

- Ativo subjacente

- Preço de exercício

- Preço da opção

- Quantidade

- Data de vencimento

Há dois tipos diferentes de opções para operar:

- Opções call, que dão ao comprador o direito, mas não a obrigação, de adquirir um ativo a um preço e em uma data predeterminados

- Opções put, que fornecem ao comprador o direito, mas não a obrigação, de vender um ativo a um preço e em uma data predeterminados

A maioria dos contratos de opções operados são fechados antes da sua data de vencimento, criando um ambiente de liquidez que é bom para todo mundo.

Você verá que os contratos de futuros e de opções normalmente estão disponíveis nas mesmas bolsas.

Portanto, não será uma surpresa saber que as seis maiores bolsas de opções do mundo são as seguintes:

- Chicago Board Options Exchange (CBOE)

- NYSE Arca

- International Securities Exchange

- Boston Options Exchange

- Eurex Exchange

- Montréal Stock Exchange

Os contratos de opções são usados principalmente para fazer hedge e assumir posições em ações individuais e índices internacionais.

Ações e índices populares e voláteis atraem a maior parte da atividade de trading de opções, gerando uma liquidez essencial para o mercado.

Embora essas bolsas sejam abertas para indivíduos e empresas de investimentos, elas são dominadas por grandes instituições financeiras, muitas vezes assumindo posições enormes.

Como consequência, elas tendem a operar em mercados mais líquidos.

Contratos de futuros

Ao analisar futuros de petróleo, futuros de ações ou futuros do E-mini S&P 500, o conceito é o mesmo:

- Um comprador é obrigado a comprar um ativo subjacente a um preço predeterminado e em uma data futura

- Um vendedor é obrigado a entregar um ativo subjacente a um preço predeterminado e em uma data futura

Muitas pessoas confundem os contratos de futuros e a termo, pois são muitos parecidos. A principal diferença é a forma com que eles são operados e que os contratos de futuros são padronizados para a quantidade.

Os contratos futuros passam pelo Mark-to-Market diariamente, o que significa que os requisitos de margem passam por ajustes constantes. A chamada margem necessária pode aumentar ou diminuir ao longo da duração de um contrato de futuros.

Como as chamadas de margem de futuros são monitoradas de perto, isso reduz significativamente o risco de inadimplência. Consequentemente, isso facilita o alto volume de negociação de contratos de futuros de índices, moedas e commodities.

Entre as commodities, o petróleo é um dos mercados mais populares.

As 10 maiores bolsas de futuros do mundo são as seguintes:

- CME Group (Chicago Mercantile Exchange), EUA

- National Stock Exchange of India, Índia

- B3, Brasil

- Intercontinental Exchange, EUA

- CBOE Holdings, EUA

- Eurex, Europa

- NASDAQ, EUA e Europa

- Moscow Exchange, Rússia

- Korea Exchange, Coreia do Sul

- Shanghai Futures Exchange, China

Podemos dizer que os EUA possuem uma forte presença no setor de futuros, fornecendo uma grande variedade de ativos diferentes.

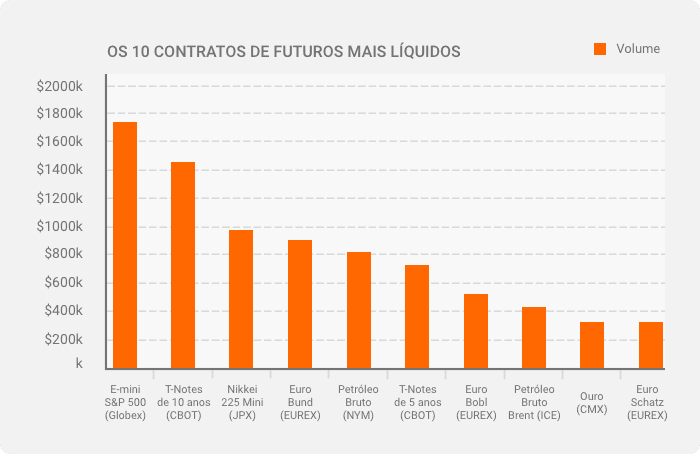

O gráfico a seguir mostra os 10 contratos de futuros mais líquidos do mundo:

A história do trading de futuros

Muitas pessoas acreditam que o trading de futuros é um fenômeno relativamente novo, mas não é o caso. A primeira bolsa de futuros reconhecida foi criada no Japão na década de 1730.

O ativo foi criado unicamente para o trading de futuros de arroz, que representava uma parte fundamental da economia regional.

Há um certo debate quanto a London Metal Exchange (LME), criada oficialmente em 1877, mas evidências apontam que os futuros de commodities começaram a ser operados na Inglaterra no início do século 16.

A Chicago Board of Trade (CBOT) foi criada em 1848 após um investimento notável na rede de transportes dos EUA.

Essa nova infraestrutura conectou os fazendeiros com cidades como Nova York e Chicago e foi o precursor do sólido mercado de futuros que conhecemos hoje em dia.

A capacidade de entregar commodities agrícolas em grandes cidades dos EUA levou a um aumento na demanda e, consequentemente, uma melhora nos preços.

Contratos de opções

Por exemplo, você pode comprar e vender opções nos seguintes índices dos EUA:

- S&P 500

- Russell 2000

- NASDAQ 100

- Dow Jones Industrial Average

- CBOE Volatility Index

Devido à liquidez subjacente ao comprar e vender ações, você também poderá operar opções em uma variedade de empresas internacionais.

As opções de ações mais comuns operadas nos EUA incluem:

- Apple

- Tesla

- Amazon

- Bank of America

- AMC Entertainment Holdings

Operar opções permite que os investidores assumam posições especulativas ou de hedge e desenvolvam diversas estratégias.

Algumas das técnicas mais comuns incluem:

- Covered call (call coberta)

- Protective put (put de proteção)

- Bull spread (trava de alta)

- Bear spread (trava de baixa)

- Protective collar (colar de proteção)

- Long straddle

- Long strangle

- Butterfly spread (spread borboleta)

Devido à variedade de preços de exercício, datas de vencimento, opções put e call, você pode criar posições que maximizam os ganhos, mas limitam as perdas.

É essencial planejar essas estratégias e tirar proveito delas quando for possível.

Swaps

Embora muitos investidores já tenham ouvido falar de swaps – sendo que o tipo mais comum são os swaps de taxas de juros –, você pode não saber exatamente como eles funcionam.

A forma mais comum de descrever um swap é que é um instrumento derivativo que promove a troca do fluxo de caixa e de passivos entre duas partes.

A taxa de um lado da transação é fixada, enquanto a da outra é variável, introduzindo um certo grau de risco.

Assim como ocorre com todos os ativos deste tipo, há diversas variáveis padrão, como:

- Ativo

- Quantidade (principal)

- Duração

- Preço base (taxa de juros)

- Prêmio

Nesse caso, adaptamos a lista para refletir as variáveis associadas com um swap de taxas de juros, porém este não é o único tipo de transação de swap.

O mercado de swaps de taxas de juros é vasto; no entanto, a maioria das transações é negociada por meio de contratos no mercado de balcão.

Ao contrário dos contratos de futuros, em que há tamanhos claramente definidos, um swap de taxas de juros é personalizado para atender às necessidades de ambas as partes.

Como o principal envolvido não é transferido, apenas o fluxo de caixa ou os passivos, o risco financeiro é reduzido.

Embora sempre haja um elemento de risco de inadimplência com qualquer transação, o que faz parte da relação entre risco e retorno, esse mercado é dominado por empresas e grandes instituições financeiras.

Como sempre, o risco de inadimplência é refletido na qualidade das partes envolvidas na transação.

Para entender a dinâmica, apresentamos um exemplo de um swap de taxa de juros na próxima seção. Há outros tipos de swaps, incluindo:

- Swaps de moedas

- Swaps de commodities

- Credit default swaps (CDS)

Embora os swaps possam criar uma certa exposição especulativa, eles tendem a ser vistos mais como uma ferramenta de hedge.

A maioria desses ativos de swaps são negociados e operados fora do mercado, reduzindo as proteções tradicionais disponíveis com o trading em bolsas reguladas.

O que é hedge com derivativos?

Quando se trata de investir e gerenciar riscos, esses ativos podem ser uma ferramenta poderosa como já explicamos por aqui.

Mas o que exatamente é “hedge com derivativos”?

Essencialmente, envolve o uso de contratos de derivativos – como futuros ou opções – para compensar as perdas potenciais de um investimento.

Digamos que você tem uma carteira de ações que pode cair de valor se as taxas de juros aumentarem.

Para se proteger disso, você pode entrar em um contrato desses ativos que permite vender essas ações a um preço definido, não importa o que o mercado faça.

Ao fazer isso, você se protege de possíveis perdas devido a mudanças nas taxas de juros – daí o termo “hedge”. É claro que o hedge também tem suas desvantagens – pode ser caro e limitar seus ganhos potenciais.

Mas para os investidores que procuram minimizar o risco, o hedge com derivativos pode ser uma estratégia útil.

Exemplos de derivativos no mundo real

Esta seção reúne alguns exemplos de derivativos da vida real, abordando seus papéis nos mercados comerciais e de investimentos.

Exemplo de um contrato a termo

Os contratos a termo são muito comuns ao comprar e vender commodities agrícolas, como bushels de milho. Embora muitos contratos a termo sejam negociados no chamado mercado de balcão (OTC), é possível operá-los em bolsas reconhecidas.

Nesse exemplo, vamos trabalhar com 1000 bushels de milho por contrato a US$ 5,29 por bushel.

O contrato a termo típico ficaria assim:

- Compra: 100 contratos

- Entrega: dezembro de 2022

- Valor da transação: US$ 5,29 x 100.000 = US$ 529.000

- Exemplo de margem: 10% x US$ 529.000 = US$ 52.900

Esse contrato a termo impõe uma obrigação para o comprador de adquirir 100 mil bushels de milho a US$ 5,29 por bushel.

Não importa se o preço cair ou subir entre a compra e a data de entrega. Se o preço cair, isso geraria uma perda; se subir, então teríamos lucro.

O principal propósito dos contratos a termo no mundo agrícola é simplesmente garantir o fornecimento de, nesse caso, bushels de milho.

Isso permite que as empresas calculem seus custos e a margem de lucro com um maior grau de certeza, sabendo que eles garantiram o fornecimento de bushels de milho.

Exemplo de um contrato de futuros

O índice S&P 500 é o contrato de futuros mais operado do mundo. O contrato de futuros principal do S&P 500 vale US$ 250 por ponto, o que no nível atual de 4374 equivale a US$ 1.093.500 por contrato.

Mesmo usando a margem menor de 3%, o requisito mínimo chegaria a cerca de US$ 33.000.

Felizmente, conforme o índice S&P 500 continuou subindo, vimos a criação do contrato de futuros E-mini S&P 500, que vale US$ 50 por ponto.

Um exemplo de operação seria o seguinte:

- Índice S&P 500: 4374

- Um contrato: US$ 50 x 4374 = US$ 218.700

- Exemplo de chamada de margem: 3% x US$ 218.700 = US$ 6.561

- Se o índice subir para 4400, a situação será a seguinte:

- Valor: US$ 50 x 4400 = US$ 220.000

- Custo: US$ 218.700

- Lucro: US$ 1.300

Com base no valor total do contrato de futuros, isso equivale a um retorno de apenas 0,6%.

No entanto, nesse exemplo, o pagamento da margem foi de apenas US$ 6.561, o que equivale a um lucro de 19,8%. Esse número é o impacto da alavancagem e que você só precisa pagar uma pequena parte do valor total do contrato – a margem.

Por outro lado, se o índice caísse para 4348, isso teria gerado uma perda de US$ 1.300.

Exemplo de um contrato de opções

Você pode criar diversas estratégias diferentes usando opções, com calls e puts, mas veremos uma opção de call simples neste exemplo.

Opção call

Uma opção call dá ao comprador a oportunidade, mas não a obrigação, de adquirir um determinado ativo a um preço e em uma data predeterminados.

Digamos que você está otimista em relação ao preço das ações da Tesla e deseja comprar uma opção call.

Aqui está um retrato dos preços da opção call da Tesla em tempo real, que vencem em 20 de agosto de 2021.

- Preço das ações da Tesla: US$ 653

- Preço de exercício da opção: US$ 700

- Data de vencimento: agosto de 2021

- Preço da opção: US$24,95

- Ações por contrato: 100

- Número de contrato: 10

- Custo: 10 x 100 x US$ 24,95 = US$24.950

Se adquirirmos uma opção com um preço de exercício de US$ 700, isso nos daria a opção, mas não a obrigação, de comprar as ações da Tesla a US$ 700 em 20 de agosto de 2021.

Quando o preço de exercício estiver maior do que o preço da ação, então temos o que chamamos de opção out-of-the-money.

Basicamente, o preço da opção está relacionado ao valor do tempo – não há um valor intrínseco.

Veremos alguns cenários de vencimentos:

- Preço da ação no vencimento: US$ 700

- Preço da opção: US$ 0

- Valor da opção: US$ 0

- Perda líquida: US$ 24.950

- Preço da ação no vencimento: US$ 750

- Preço da opção: US$ 50

- Valor da opção: 10 x 100 x US$ 50 = US$ 50.000

- Lucro líquido: US$ 50.000 – US$ 24.950 = US$ 25.050

No primeiro exemplo, há uma perda de 100%, já que a opção vencida não vale nada. No segundo exemplo, há um lucro de um pouco mais de 100% com uma oscilação de apenas 14,8% no preço das ações.

Esses números refletem perfeitamente a ideia de alavancagem e de uma opção call out-of-the-money bem-sucedida.

Exemplo de um swap

Digamos que a Empresa A emite uma nota de empréstimo com uma duração de cinco anos, pagando uma taxa de juros anual de 1,5% sobre a LIBOR.

A empresa está preocupada que as taxas de juros podem subir ao longo dos próximos cinco anos, podendo aumentar os juros que eles deverão pagar aos investidores.

Aqui está um resumo desse cenário:

- Nota de empréstimo: US$ 10 milhões

- Duração: 5 anos

- Taxa de juros: LIBOR + 1,5% = 4%

- Juro anual: US$ 400.000

Para garantir uma taxa fixa ao longo da duração da nota de empréstimo, a Empresa A realiza um swap de taxa de juros.

A empresa encontrou um terceiro, a Empresa B, que está disposto a cobrir a cobrança de juros anual – atualmente em 4% – em troca de um prêmio de 5% por ano.

Portanto, a Empresa A agora possui a obrigação de pagar US$ 500.000 por ano para a Empresa B, que, por sua vez, cobrirá o pagamento dos juros para os investidores.

Se a taxa LIBOR tiver um aumento de 2%, isso aumentará os juros anuais a serem pagos para 6%, ou US$ 600.000 por ano.

No entanto, se a LIBOR tiver uma queda de 2%, isso reduzirá os juros anuais a serem pagos para 2%, ou US$ 200.000 por ano.

Na prática, a Empresa A e a Empresa B trocaram os passivos do fluxo de caixa. A Empresa A pagará US$ 500.000 por ano em prêmios fixos, enquanto a Empresa B fica exposta a uma taxa variável.

Qualquer taxa de juros acima de 5% por ano gera uma perda para a Empresa B. Enquanto isso, qualquer valor abaixo de 5% por ano gerará lucro.

Nessa situação, a Empresa B deve estar confiante de que as taxas não subirão significativamente; já a Empresa B está simplesmente garantindo uma taxa fixa.

Inicialmente, a Empresa A paga um prêmio anual de US$ 100.000, acima da taxa inicial de 4%. Esse prêmio é o custo de garantir uma taxa fixa, o que ajudará no fluxo de caixa e na elaboração do orçamento da empresa.

As vantagens dos derivativos

Há diversas vantagens de se usar esses ativos:

- Preços fixos

- Alavancagem especulativa

- Diversificação

- Hedge contra riscos

- Garantia de fornecimento

- Datas de entrega fixas

- Risco de inadimplência reduzido em bolsas reconhecidas

Também é possível criar estratégias usando múltiplos desses ativos para maximizar seus ganhos e minimizar suas perdas.

Riscos associados aos derivativos

Também há algumas possíveis desvantagens ao usar esses ativos, incluindo:

- Possível inadimplência da contraparte (transações no mercado de balcão)

- Os preços dos derivativos são sensíveis a diversos fatores externos

- Chamadas de margem

- Os derivativos podem ser difíceis de estimar

- Alguns derivativos não são negociáveis

- Possíveis perdas em aberto

Em alguns casos, assumir uma posição coberta desses ativos para garantir o valor de um ativo existente pode parecer algo caro. Nesse cenário, você deve pensar nesse custo como se fosse o prêmio de um seguro.

Como investir no mercado de derivativos?

Depois de toda essa explicação, você deve estar interessado neste tipo de investimento, então vamos ver como elaborar estratégias para investir neste mercado de derivativos.

Vale reforçar que essas dicas vão servir para balizar as suas decisões, porém é preciso refinar e aprimorar estas estratégias operando de fato na Bolsa Brasileira e Americana.

Confira algumas dicas práticas para investir nesses ativos dentro da sua forma de fazer trading.

Defina uma corretora para a operação

As corretoras vão permitir que você opere na bolsa, fazendo a intermediação das compras e vendas dos ativos.

Especificamente para esse tipo de ativo, ter uma boa corretora para operar vai fazer muita diferença nos resultados.

Mas antes de escolhê-las, considere as taxas de negociação que são cobradas, pois as operações de derivativos costumam ser muito frequentes, mesmo que em valores baixos, portanto, se a taxa for elevada isso diminui seus ganhos.

Outro fator a considerar é como é o home broker que a corretora disponibiliza, quais são as funcionalidades, visualização e afins para poder operar com mais eficiência.

Lembre-se de ler todas as condições da corretora antes de abrir a sua conta, senão as letras miúdas podem se tornar um problema no futuro.

Conheça o seu perfil de investidor

Esses ativos permitem operações para todo tipo de investidor, pois podem favorecer estratégias mais arrojadas ou com hedges mais protecionistas.

Considere todos os cenários e entenda o quanto você é capaz de lidar com as perdas por um período até que comece a ter algum retorno.

É uma forma de operar que depende de muita experiência prática, então fazer trading é a melhor forma de aprimorar suas habilidades no trading.

Na Earn2Trade temos plano de carreira para traders patrocinados, assim você opera sem precisar investir dinheiro do seu bolso.

Defina uma estratégia após a análise dos derivativos

Corretora definida e conhecendo bem seu perfil é hora de escolher os derivativos que mais vão impulsionar a sua estratégia.

Seu objetivo é proteger sua posição de outro investimento? Faça uma estratégia de hedge.

Já se o objetivo for fazer especulação ou arbitragem financeira, utiliza as variações de preço no curto prazo.

Enfim, essa decisão estratégica é importante para definir a maneira que você vai se posicionar neste mercado desses ativos

Qualquer que seja o caso, a sua estratégia vai precisar ser testada no mercado e aprimorada conforme as oscilações que forem aparecendo.

Aproveite o plano de carreira de trader da Earn2trade para ingressar neste mercado de derivativos com todo qualificação necessária para aprimorar suas habilidades no trading.

Conheça mais sobre o Plano de Carreira Trader e as vantagens dessa qualificação que permite até operar como um trader patrocinado.

Conclusão

Seja para proteger uma posição existente ou para facilitar um investimento especulativo, há diversas opções desses ativos disponíveis.

É essencial reconhecer o tipo mais adequado de derivativo para a sua situação. Há quatro tipos principais desses ativos que podemos usar em conjunto com uma grande variedade de ativos.

Alguns possuem contratos fixos, enquanto outros podem ser personalizados a partir de uma negociação direta entre ambas as partes envolvidas.

O grau de alavancagem disponível atrai muitos traders a esses ativos, principalmente aqueles com posições mais especulativas, mas lembre-se dos efeitos que isso pode ter se o investimento não seguir o caminho esperado.

Esperamos que você tenha tirado todas as suas dúvidas sobre o que é um derivativo. E tome cuidado!

Acompanhe a Central de Dúvidas e fique por dentro dos detalhes dos principais processos da Earn2Trade!