Um grande erro que traders inexperientes muitas vezes cometem é analisar o preço médio de um instrumento com base apenas em seu valor de fechamento. No entanto, para traders e investidores de longo prazo que desejam obter uma imagem clara da saúde das ações, há vários outros detalhes importantes. Por essa razão, eles buscam uma ferramenta que os ajude a identificar o preço médio real do instrumento operado, considerando o volume de negociação. O Preço Médio Ponderado por Volume (VWAP, na sigla em inglês) é um dos melhores indicadores para se obter uma representação justa da qualidade do instrumento operado.

Este guia se concentrará em um exemplo de VWAP para entender melhor o indicador e aprender como ele pode melhorar suas decisões de trading. Também veremos o processo de cálculo do VWAP e determinaremos quem se destaca na comparação entre o VWAP e o WVMA. Vamos nessa!

O que é o Preço Médio Ponderado por Volume (VWAP)?

O VWAP é uma ferramenta de trading que considera as informações de volume e preço para chegar a uma representação completa do preço médio pelo qual um ativo foi operado durante a sessão de trading.

O Preço Médio Ponderado por Volume serve como referência para os participantes do mercado que buscam obter uma visão clara e detalhada da qualidade de um determinado investimento ou oportunidade de trading. O que diferencia o VWAP é que ele reflete o preço médio real da ação com base no volume de transações, e não apenas no preço de fechamento. O VWAP é essencial porque dá aos participantes do mercado uma boa noção da tendência e do valor dos ativos operados.

Por tudo isso, ele se tornou uma ferramenta predominante entre os envolvidos na compra e venda de instrumentos financeiros. Hoje em dia, day traders, especuladores e investidores de grande porte – como fundos de pensão e fundos mútuos – usam o indicador VWAP.

Quando traçado em um gráfico, o VWAP é parecido com uma média móvel, porém é muito mais lento que uma MM comum de 8 ou 20 dias.

Você também pode gostar:

- Média Móvel Exponencial – Estratégias e dicas da MME

- Como Operar o Momentum – Analisando estratégias e indicadores de momentum

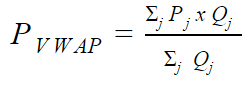

Cálculo e fórmula do VWAP

A fórmula simplificada para calcular o Preço Médio Ponderado por Volume é a seguinte:

Também há uma versão mais “acadêmica” que pode ser apresentada da seguinte forma:

Onde:

PVWAP – Preço Médio Ponderado por Volume

Pj – Preço da operação j

Qj – Quantidade da operação j

j – Cada operação individual ocorrendo durante o período definido

No final, as duas fórmulas fazem a mesma coisa: ambas pegam o número de ações compradas e o multiplicam pelo preço da ação; em seguida, o número é dividido pelo total de ações compradas. O resultado é o valor do VWAP, que representa o preço médio da ação com base na quantidade de ações operadas a preços diferentes durante a sessão. O período de tempo para o qual o cálculo é feito é de um único dia.

Graças à tecnologia, os traders dificilmente precisam calcular os indicadores manualmente, portanto não é preciso se preocupar com esse processo. O mais importante é entender como a fórmula funciona para interpretar melhor os resultados.

Assim que estiver entender seu funcionamento, basta adicionar o indicador VWAP ao gráfico e ele fará automaticamente os cálculos necessários para fornecer o Preço Médio Ponderado por Volume.

Como o indicador pode ajudar você?

A resposta curta é: fornecendo uma representação precisa do preço real do instrumento operado.

Os participantes do mercado que consideram apenas o preço de fechamento do instrumento não reconhecem o papel que o volume desempenha no processo. Como resultado, eles acabam não percebendo o impacto que isso causa na tendência geral.

Por exemplo, a ação atingiu um novo mínimo com um volume baixo? Ou fechou com um novo máximo, porém com um volume baixo?

O contexto adicional fornecido pelo VWAP permite que o trader tome decisões mais informadas e projete melhor a força da tendência e a saúde do instrumento operado.

Os day traders e especuladores usam o VWAP para avaliar a força do momentum para uma compra ou venda. Eles constroem estratégias em torno do VWAP e geralmente o utilizam como uma ferramenta de confirmação – principalmente para operações que duram de alguns minutos a algumas horas. O cenário mais popular é vender quando o preço estiver variando acima do VWAP e comprar quando estiver abaixo dele.

Os day traders também têm uma regra prática que protege suas posições dos efeitos de whipsaw no preço. Por exemplo, se a linha do VWAP estava reta, mas o preço fez um movimento de alta ou de baixa repentina, o cenário mais provável é que ele retornará à linha do VWAP. Por outro lado, se a linha do VWAP estiver cada vez mais íngreme e seguindo a tendência, posições contrárias à tendência não são aconselháveis.

Investidores de grande porte e participantes mais passivos do mercado, como fundos de pensão e fundos mútuos, usam o indicador para prever melhor quando entrar ou sair de uma operação causando o menor impacto possível no mercado. Além disso, ele também é usado de modo que a operação não afete o mercado do instrumento específico. Para fazer isso, os grandes investidores geralmente vendem acima do VWAP e compram abaixo dele; dessa forma, o preço é empurrado em direção à sua média em vez de ser afastado dela.

Exemplos de VWAP

A maneira mais comum e fácil de usar o VWAP é muito semelhante à interpretação aplicada às médias móveis. Os preços que variam acima do VWAP refletem um sentimento de alta, enquanto aqueles abaixo da linha indicam um sentimento de baixa.

No exemplo abaixo, o VWAP é representado pela linha verde. Neste caso, há duas situações (quadrados vermelhos e verdes) em que o preço varia abaixo ou acima da linha do indicador.

O cenário mais simples para se operar é esperar por um cruzamento e:

- Vender assim que um candle de baixa fechar abaixo do VWAP;

- Comprar assim que um candle de alta fechar acima do VWAP.

Essa estratégia simples permite que os traders se protejam de possíveis whipsaws nos preços. Também podemos complementá-lo usando os níveis de suporte e resistência.

O consenso entre traders e investidores de longo prazo que usam o VWAP é que, se o preço oscilar abaixo do instrumento, então o instrumento está “barato”; caso contrário, ele está “valorizado”. No entanto, deve-se usar esse tipo de análise considerando apenas os movimentos intradiários e o contexto geral do ativo e de seu desempenho recente. Ele não serve como indicativo de desempenho de longo prazo ou para identificar tendências estáveis.

Além disso, se o instrumento foi comprado abaixo da linha VWAP ou vendido acima dela no final do dia, considera-se que as operações valeram a pena, já que o preço obtido estava melhor que a média.

A diferença entre o VWAP e outras médias móveis

Indicadores populares, como médias móveis, assumem diversas formas diferentes. A maioria deles compartilha o princípio de suavizar a tendência do preço por meio da sua média, fornecendo aos traders uma referência para o desempenho passado e sinalizando o potencial futuro de um determinado ativo.

O que a maioria deles deixa de reconhecer, no entanto, é como o volume de negociação é essencial para a saúde dos mercados hoje em dia. Na verdade, esta é uma das características mais críticas observadas pelos traders ao planejarem seus próximos movimentos. Coisas como se o volume está baixo ou alto, há quanto tempo ele está assim ou se houve picos recentes são cruciais para day traders, investidores de longo prazo e fundos de grande porte, pois essas informações indicam a estabilidade e a confiabilidade da tendência.

O indicador VWAP é uma versão aprimorada das médias móveis convencionais, pois considera o efeito do volume de negociação sobre o preço para fornecer aos participantes do mercado uma referência melhor e mais completa. Seus cálculos se baseiam apenas em novas informações, as quais são relevantes para a sessão de mercado atual, e não consideram dados anteriores que possam estar desatualizados.

WMAP vs. Média Móvel Simples

Para um olhar destreinado, o Preço Médio Ponderado por Volume pode não parecer muito diferente da Média Móvel Simples quando ambos são traçados em um gráfico. No exemplo abaixo, você pode ver o VWAP (linha verde) e a MMS (linha azul) traçados em um gráfico de 5 minutos para o E-mini S&P 500.

Antes mesmo de entrar em detalhes quanto às diferenças entre os dois indicadores, o gráfico sozinho mostra como a MMS é muito mais volátil quando se trata de preços intradiários, enquanto o VWAP é muito mais suave.

Além disso, a verdade é que esses dois indicadores fornecem informações diferentes. Aqui estão as principais diferenças entre o VWAP e a MMS para ajudá-lo a distinguir melhor os dois indicadores:

| VWAP | Média Móvel Simples | |

| Cálculo | A soma dos preços é multiplicada pelo volume e depois dividida pelo volume total | A soma dos preços de fechamento é dividida pelo número de períodos de trading |

| Volume | É considerado | Não é considerado |

| Impacto no mercado | Ajuda a reduzi-lo | Não é capaz de reduzi-lo |

| Dados incluídos | Começa do zero | Inclui dados históricos |

| Ênfase | Preços atuais ponderados por volume | Dados históricos |

| Reflexão da tendência | Tendências de curto prazo | Tendências de longo prazo |

| Resposta às tendências atuais | Rápido e adequado | Mais lento para responder |

| Adequação intradiária | Adequado para operações intradiárias | Mais volátil quando usado para operações intradiárias |

| Ideal para | Traders de curto prazo | Traders de longo prazo |

As informações acima não provam de que o VWAP é indiscutivelmente melhor do que a MMS para qualquer circunstância do mercado. No entanto, considerando como os mercados financeiros evoluíram durante as últimas décadas, a ideia de incorporar a dinâmica do volume de negociação atual e não depender tanto de dados históricos é mais importante do que nunca.

VWAP vs. VWMA

A Média Móvel Ponderada por Volume (VWMA, na sigla em inglês) é uma média ponderada móvel que considera a atividade de trading para um determinado período de tempo para enfatizar o efeito do volume sobre os preços. A VWMA dá mais peso aos preços com alta atividade de trading. Por outro lado, preços cercados por um volume de negociação menor recebem um peso menor.

O peso mais baixo é benéfico, pois ajuda a identificar tendências estáveis e oportunidades confiáveis do momentum. Embora a VWMA seja um indicador bem mais completo do que a MMS, ambos apresentam um valor próximo durante períodos de baixo volume no mercado.

Podemos usar a VWMA para diversos fins, incluindo descobrir novas tendências, confirmar as existentes ou identificar futuras reversões de mercado – e esta é exatamente uma das principais características que a diferenciam do VWAP. No entanto, há muitas outras diferenças entre os dois indicadores, começando com o fato de que a VWMA é uma média móvel “atualizada”, logo os traders costumam usá-la em conjunto com uma MMS.

Em suma, o VWAP é um acumulado do preço médio em relação ao volume. Seu cálculo começa no início de cada sessão de trading e não descarta nenhum dado ao longo do tempo. Em vez do fechamento da barra, ele usa o preço típico, isto é, a soma dos preços mínimo, de fechamento e máximo, dividido por três.

Por outro lado, a VWMA usa períodos fixos que permitem eliminar dados mais antigos. Seu cálculo é contínuo e abrange várias sessões, ao contrário do VWAP, que é reiniciado no início de cada sessão.

Nenhum dos indicadores é mutuamente exclusivo. É exatamente o oposto: você pode usá-los para complementar suas estratégias de trading de curto e longo prazo com base em seus objetivos e estilo de trading.

Vantagens e desvantagens

O VWAP possui muitas vantagens. No entanto, assim como qualquer outra ferramenta técnica de trading, ele não é perfeito e possui algumas desvantagens. Por essa razão, é essencial que todo trader se familiarize com o indicador antes de aplicá-lo no mercado real.

Apresentamos aqui um rápido resumo das vantagens e desvantagens do VWAP:

| Vantagens | Desvantagens |

| Considera o volume de negociação | Exige uma grande quantidade de dados para fornecer um quadro preciso |

| Ajuda a detectar altos e baixos para comprar e vender | Não considera os dados históricos |

| Pode sinalizar mudanças no sentimento do mercado | Confiável apenas como indicador de um único dia |

| Ajuda a identificar o momento perfeito para entrar em uma operação de acordo com a liquidez, os custos de transação e a melhor execução | Pode levar à perda de oportunidades em tendências fortes (se estiver esperando que o preço caia abaixo ou suba acima da linha) caso não seja complementado com indicadores adicionais |

| Útil para traders comuns e investidores de grande porte | Quando o indicador é alimentado com muitos dados, a linha do VWAP pode experimentar atrasos ao longo da sessão de trading |

| Serve de base para muitos algoritmos de trading | Não é tão confiável quando usado em intervalos de tempo mais longos, o ideal é usá-lo em gráficos de 1 ou 5 minutos |

| Pode ser usado como um nível suporte e resistência dinâmico | |

| Ajuda a reduzir o impacto de traders de grande porte no mercado |

Considerações finais

Dominar o VWAP não é algo que acontecerá da noite para o dia, mas seu uso vale muito a pena, já que é fundamental que os traders tenham a visão completa do mercado e os melhores requisitos para tomar boas decisões. E o indicador de Preço Médio Ponderado por Volume fornece exatamente isso: ele é capaz de simplificar seu processo de tomada de decisão no trading, melhorando ainda mais sua estratégia.

Ao usar o VWAP, os traders terão a certeza de que estão pagando um preço justo, sendo capazes de detectar oportunidades de momentum e de obter uma representação mais equilibrada da força do mercado. No entanto, ele não é perfeito, e você não deve basear toda a sua estratégia de trading nesse indicador. É preciso complementá-lo com indicadores auxiliares para que você possa identificar os momentos ideais para operar no mercado.